Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

我常碰到两类客户咨询保险:一类是身体有问题,一类是想做产品比较。我把这两类人都归类为保险“新手”。

针对这些“新手”,我建议买保险前,要先明确3个问题:

能不能买保险?

有甲状腺结节、有囊肿、有高血压,能不能买保险?诸如此类,我们会发现,他们辛辛苦苦研究对比产品,其实有可能已经不能买了。

比如,乙肝大三阳,保险公司100%会拒保。

高血压人群,医疗险通常明令拒保,大部分的重疾险也都买不了。还有比如直系亲属有冠心病的,保险公司也会拒保。如果是小三阳,大部分保险也是不能买的,不过重疾险当中的“阳光i保重大疾病plus版”,如果是“乙肝小三阳且自发现以来肝功能一直正常”者,还可以买。

所以,身体健康上有小问题的客户,要尽早咨询专业人士。你要了解的是,哪些公司的保险产品能保你,而不是你要在哪些公司投保。当然,这里要强调的是,并非所有的保险从业人员或者已经买了保险的,就是专业人士。

为什么要买保险?

还有客户喜欢来咨询对比某几款保险,或者要了解XX保险,说朋友买了,他也想买。这样其实是很盲目的,他们根本没搞清楚保险有什么用。

有个同行的客户,跟着朋友购买了一款重疾保险,年缴2万左右,30年缴,保额50万。结果第3年车祸去世,保险公司赔了50万。后来我了解到,这位客户上有老、下有小,老婆是家庭主妇,还有200万左右的房贷未供完。50万的保险赔付,对这个家庭的未来而言,杯水车薪。我们可以预想的是,接下来的房贷、子女养育费用、老人赡养费用,都将重重地压在这个家庭主妇身上。

那你们说,这一份保险,他买对了吗?

以他2万的预算,完全可以做到覆盖以上供房和家庭责任的保障。就因为不清楚保险的根本意义所在,盲目跟风,买保却“无保”。

所以,我最担心的就是这种买了保险的“新手”,自以为保障充足,当风险来临时,他们比那些没买保险的人,更加无能为力。

你能买多少保险?

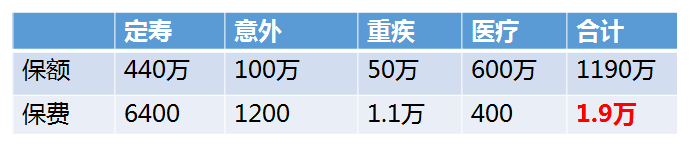

上面例子中的客户,在有限的2万保费预算中,其实完全可以做到匹配房贷、子女养育、老人赡养等责任的定期寿险和意外险保障,同时,又能维持50万的重疾保障,甚至可额外增加高达600万的医疗保障。

(以上方案已隐去每种产品的名称)

但要想实现这样的最优保障效果,就需要整合多家公司的优势产品,单靠一家公司的产品是很难做到的。

花最少的钱,买最多的保障,最好还能把保费退回来,甚至拿多点收益回来,这是每一个想买保险的人的白日梦。

白日梦不可实现,但保险精算师们还是给我们提供了很多选择的可能性。只要熟悉保险市场、了解各种保险产品的定价和优势,根据自己的预算,还是能选择到合适的方案,来满足自己的需求的。

如果你想听我讲课、与我互动,get你想了解的个性化问题,欢迎关注本公众号,点击“福利”-“家庭保障课”,就可以进入价值199元的课程限免通道哟!

▼

直播间

嘉宾介绍

﹀

﹀

﹀

赞 88

赞 88  收藏 0

收藏 0