Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

新年伊始,平安福就放大招——升级了。

那么,升级后的平安福,跟复星康乐e生加倍保(以下简称“加倍保”)相比,到底有多能打呢?

先看平安福此次升级的情况。

疾病种类从80种重疾+20种轻症,变成了100+30种;

增加了癌症专项保障;

亮点:70岁前,轻症理赔一次,重疾&身故可增加20%保额。

疾病保障种类更多,保障范围更广了。

这次做了比较大的变动是——等待期内终于不是赔现价了。

一般来说,等待期内发生疾病,各大保险公司都是返还保费,合同终止,但平安福在本次升级前一直都是等待期内发生疾病返现价,返现价跟返保费的区别是非常大的。

举个例子,30岁男性,一年交18012元保费,等待期内返还现价,仅返还1200元,只有保费的7%不到。

此次升级,平安福终于将这点变更为跟市场同类型产品一致,真是令人感动啊。

再来看看平安福与加倍保的对比。

虽然这两款产品都有附加癌症专项呵护,但对比下来发现,基本每方面都是加倍保优胜。

我们从各方面一一对比分析。

疾病种类

平安福增加到130种疾病保障,而加倍保现在的疾病保障是164种;

平安福等待期理赔(轻症/重疾)退保费,加倍保等待期内发生轻症,只是不理赔该项疾病保障,其他的保障继续有效,不受影响。

这里特别说明一下,加倍保这一点,在市场上很少产品能做到。大部分产品基本都是等待期内得了轻症返还保费,合同终止。

但发生过轻症理赔的客户要再买重疾险,就非常困难了。

加倍保,在等待期内发生轻症,仅是不理赔该项轻症,合同继续有效,后续的保障也不改变,这点是完全站在客户角度上考虑的。

癌症专项理赔

虽然两款产品在确诊癌症之后都可以再多赔两次,不限新发、复发、转移或持续,但平安福这边,重疾只有一次赔付,重疾理赔了,合同就会终止。

这意味着,如果客户理赔时得的不是癌症,而是其他重疾,那理赔完合同终止,附加险也终止了,那这个癌症专项呵护没起任何作用。

所以,享受平安福癌症专项呵护有一个严苛的前提条件,客户首次确诊的疾病一定是癌症,那么,癌症二次赔付才被激活。

再多提一点,平安福的理赔间隔期是五年。这个关于五年生存期的事情之前在《有“倍”无患,药神来也!》也跟大家说过。

医学上,如果癌症患者经手术治疗能生存五年以上,即可认为基本痊愈,但是大部分癌症患者在确诊五年内,死于复发和转移。

所以,五年是一个重要分界线。间隔期五年,到那时,要么病人已经痊愈了,实际达不到二次理赔;要么病人因为复发或转移不能赔或不幸去世,这个五年间隔期,就有点鸡肋了。

加倍保的癌症间隔期是三年,明显更人性化,癌症多次赔付也更有价值,对被保人意义更大。

同时,加倍保的重疾可以赔四次,不存在平安福那“第一次重疾理赔合同就终止”的情况。

除非客户一辈子得了四次重疾都不是癌症,但他也拿到了400%的保额,比平安福好太多了。

另外,加倍保的轻症赔保额30%,平安福是保额的20%。

最后,这两款产品都支持夫妻互保以及父母帮子女买,但是平安福的投保人豁免条件仅限身故、全残,投保人重疾是不豁免的,远远没有加倍保投保人轻症、重疾、身故、失能四重豁免全面。

价格

这个时候也许有人会说,平安福有身故保障,可以赔保额。

这里就要看看它的价格了。

同样的保障,平安福30岁女性比加倍保贵了5336.9元,这个价格,基本可以再买个保额50万的终身寿险了。

而重疾+终身寿险的组合,重疾赔完身故还能赔,但平安福,却是重疾跟身故只能赔一项。

额外福利

除了保证内容外,两款产品都有一个额外福利。

平安福:运动达标奖励

(达标条件:每个月至少有25天达到10000步以上)

轻症:18个月达标,保额增加1%;24个月达标,保额增加2%。

身故&重疾:18个月达标,保额增加5%;24个月达标,保额增加10%。

这个额外福利在我看来是比较鸡肋的,一个月至少要25天达到10000步以上,还要连续18个月达标,身故&重疾保额才增加5%,这个要求对于大部分上班族来说都太难了吧!

所以这个所谓的福利,对于大多数人来说,根本毫无吸引力。

复星加倍保:药神一号

一年100万保额,涵盖40种癌症靶向药及免疫治疗药物,药品清单会随着医疗技术发展更新。

确诊癌症后保证第二年续保,且保证目录清单内的用药供应,可送货上门。

一般来说,大部分人重疾保额为30万到50万,用于前期的手术、放疗、化疗等,但后续的癌症靶向药仍需约20万到60万费用,花费不比看病低。

“药神一号”就能解决这个“吃药贵”的问题。

复星集团更可以利用自身的医疗资源优势给客户提供服务,这,对客户来说还是非常有吸引力的。

重疾对比

加倍保保障108种重疾,平安福100种,在病种数量上也是略胜一筹。

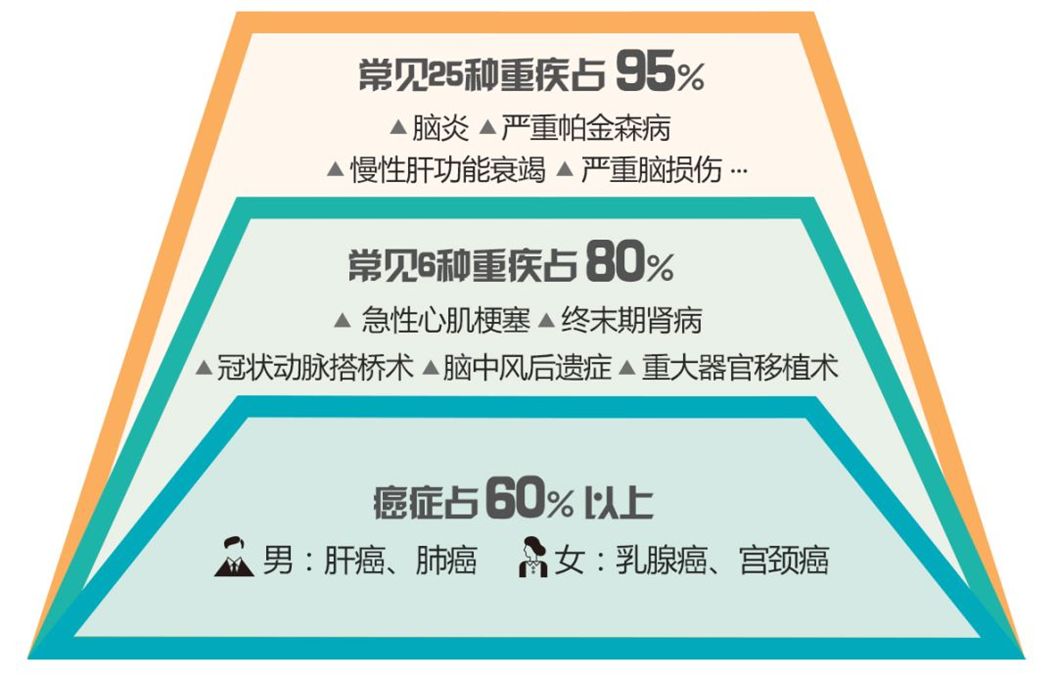

仔细看了下具体的疾病范围,两个产品均覆盖保监会规定的25种重疾,且判定基本一致。

这25种高发重疾涵盖了人生95%的风险,所以两者在这方面区别不是很大。

但是,平安福重疾仅一次赔付,而加倍保重疾是四次赔付,若附加癌症呵护,癌症还可以再多赔两次,在赔付次数上,加倍保占足了优势。

轻疾对比

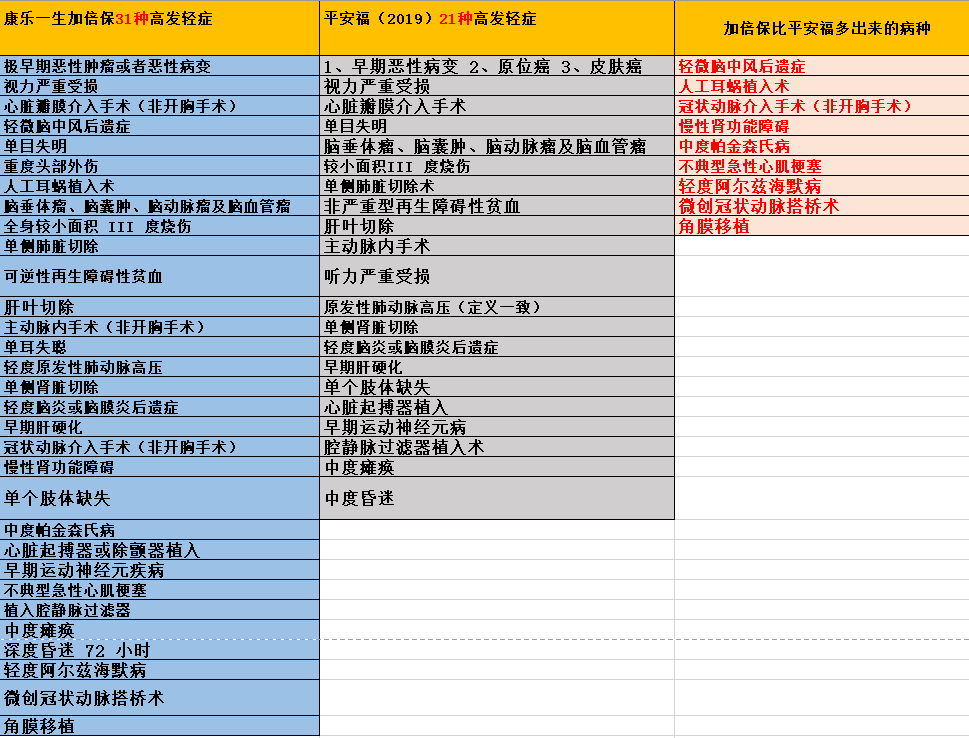

平安福由原来的20种轻症增加到了30种,而加倍保目前的轻症种类为56种。

轻疾保障,坑很多。有一点需要提醒大家,保监会规定的25种高发重疾,有它们对应的轻症。

下图是这两款产品中,对应保监会规定的25种高发重疾所设置的轻症保障。

如图所示,平安福有21项是高发轻症,加倍保有31种高发轻症。

而且加倍保比平安福多出9项高发轻症。

此次升级后,平安福还是一如既往,最高发的轻微脑中风、冠状动脉介入手术、慢性肾功能障碍、不典型急性心肌梗塞都不在保障范围内,而加倍保都是涵盖的。

这,多多少少能看出保险公司的诚意。

另外,我们再来看看对于一些相同的轻症,这两家保险公司是怎样定义的。

1

心脏起搏器植入,复星还包含了除颤器植入,范围更宽。

2

视力严重受损:平安需满足两项条件,复星仅一项,条件更宽松。

3

<p style="margin: 0px 16px; padding: 0px; max-width: 100%; clear: both; min-height: 1em; color: rgb(51, 51, 51); font-family: -apple-system-font, BlinkMacSystemFont, "Helvetica Neue", "PingFang SC", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; font-size: 17px; font-variant-numeric: normal; font-variant-east-asian: normal; letter-spacing: 0.544px; text-align: justify; white-space: normal; widows: 1; line-height: 1.75em; background-color: rgb(255, 255, 255);

赞 88

赞 88  收藏 0

收藏 0