Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:749次 日期:2021-01-08 分类:保险文章

近日,重疾新规的出台引起了热烈的讨论,有些说保障更全面了,有些说更难理赔了,然而我们最终想了解的是,重疾新规出台后,究竟对我们买保险有什么影响?是趁着重疾新规实施前赶紧入手还是等重疾新规出台后再买呢?别急,学姐今天就跟大家聊聊重疾新规的事,赶时间的朋友可以看看之前整理好的这篇文章

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

本文重点:

·重疾新定义,究竟“新”在哪里?

·重疾险要不要现在买?

一、重疾新定义,究竟“新”在哪里?

重疾新规的终审稿比较长,学姐仔细研读过后,为大家总结了重疾新规的几个要点:

1.新增3种必保重疾+3种必保轻症

重疾新规在原本必保障的25种重疾上,新增了3种重疾,即必保障的重疾变为28种,而且还新增了3种必保的轻症,具体可以看下图:

这样看来,重疾新规扩大了保障范围,好像还挺不错的。但是新增的严重慢性呼吸功能衰竭、严重克罗恩病和严重溃疡性结肠炎3种疾病,目前市面上优秀的重疾险都有含括在内。

另外,新增的轻度恶性肿瘤、较轻急性心肌梗塞和轻度脑中风后遗症3项必保的轻症,市面上优秀的重疾险基本上都保障在内。整体来看,新增的3种重疾和3种轻症虽然是好事,但是影响并不大。

2.调整高发疾病的理赔定义

重疾新规针对高发的疾病调整了理赔的定义,比如冠状动脉搭桥术中,把“开胸”调整为“切开心包”、重大器官移植术中新增了小肠的异体移植手术等等,让定义更加严谨科学,符合现代医学的检查和手术条件,优化了重疾险中关于重疾的定义,对于消费者来说未尝不是一件好事。

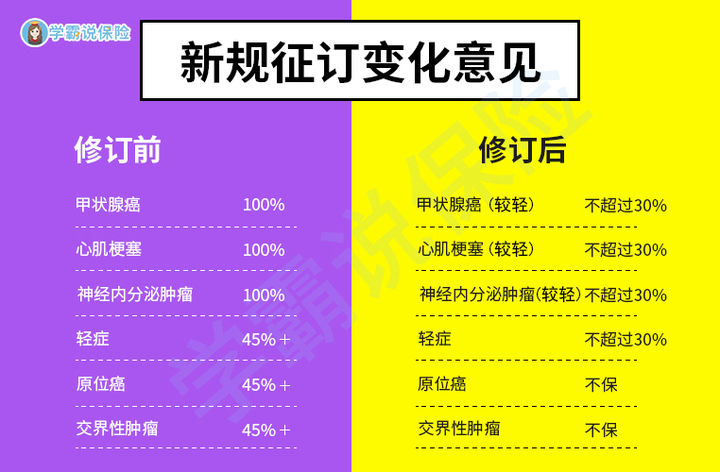

3.轻症赔付比例不能超过30%

在原本《重大疾病保险的疾病定义使用规范》中,对于疾病的赔付比例都是没有限制的,但是这次《重疾险新定义》针对轻度恶性肿瘤、较轻急性心肌梗死和轻度脑中风后遗症三种轻症限制了赔付比例,要求最高赔付比例不能超过重疾金额的30%,具体可以看下图:

目前市面上大部分重疾险的轻症赔付都高达40%,甚至优秀的重疾险轻症赔付高达55%,重疾新规出台后,将不会再有这么高比例的轻症赔付了,还是比较遗憾的。

感兴趣的朋友可以看看这款轻症高赔付的超级玛丽3号max重疾险产品的深度测评

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

4.甲状腺癌从重疾变成轻症

重疾新规把甲状腺癌按轻重程度进行分级赔付:

·轻度甲状腺癌属于轻度恶性肿瘤

·中度甲状腺癌属于严重恶性肿瘤

实际上降低了甲状腺癌的赔付比例,比如小刘不幸患上甲状腺癌,原本可以赔付100%基本保额的,可是重疾新规后,只能赔付30%基本保额,如果是50万保额,足足少赔了35万元,对于消费者来说是不利的。

5.不保障原位癌

目前市面上大部分重疾险都是保障原位癌的,但是重疾新规把原位癌的保障排除在外,也就是说,以后保险公司不承保原位癌也是合理的。

整体看来,重疾新规明确了疾病的定义,调整了理赔条件,对于中国保险行业总体的发展来说无疑是件好事,但是对于消费者来说,降低了赔付比例,减少了保障范围,未必是件好事。

那么我们要不要在重疾新规出台之前抓紧时间购买重疾险呢?接下来,学姐跟大家慢慢分析。

二、重疾险要不要现在买?

先说结论,想买重疾险要趁早买,原因有以下几点:

1.保障内容更全

虽然重疾新规新增了3种必保重疾和3种轻症,但是提出了原位癌保障,而且降低了甲状腺癌和轻症的赔付比例,相对来说保障内容还是减少了。目前市面上大部分重疾险的保障全面,而且赔付比例还不低,建议在目前选择更多的情况下尽早购买重疾险。

2.保费价格不会大变动

不少人想等重疾新规出台后,价格可能会下降才入手重疾险,但是学姐认为重疾险的价格不会有大变化。目前重疾定义并没有超出原版的框架,只是针对部分内容进行调整,整体更改有宽有严,除非重疾发生率有变化,否则价格不会大改。

总的来说,如果近期有打算购买重疾险的话,建议尽早购买,毕竟在新规实行之前,将来出险的时候,是按照现在的定义来赔的,如果在新规实行之后购买,将来出现就按照重疾新定义来赔付。有意购买重疾险的朋友,可以看看学姐熬夜整理的十大值得买重疾险榜单参考参考

十大值得买的热门重疾险大盘点!baoxian.2239.com