Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:19625次 日期:2021-03-18 分类:保险文章

“万能险到底有多万能,真的能做到什么保障都到位吗?”

“万能险哪家保险公司好?”

“万能险有什么坑要注意吗?”

......

以上是学姐私底下收到的很多来自粉丝的疑惑。

刚好最近有人问我和谐健康保险新推出的这款和谐康福护理保险(万能型)到底怎么样,索性就以万能险这个话题来给大家科普一下万能险那些事吧!

不过在科普之前,我们先来看看今天的配角和谐康福护理保险(万能型)的测评结果:

听说「和谐康福护理保险」是个稀缺万能险?凭这3个缺点我就不会买!baoxian.2239.com

听说「和谐康福护理保险」是个稀缺万能险?凭这3个缺点我就不会买!baoxian.2239.com

话不多说,先奉上本文测评的重点:

产品测评:和谐康福护理保险(万能型)值得买吗?

公司介绍:和谐健康保险公司靠谱吗?

避坑攻略:想买万能险,这一类人群要小心!

一、产品测评:和谐康福护理保险(万能型)值得买吗?

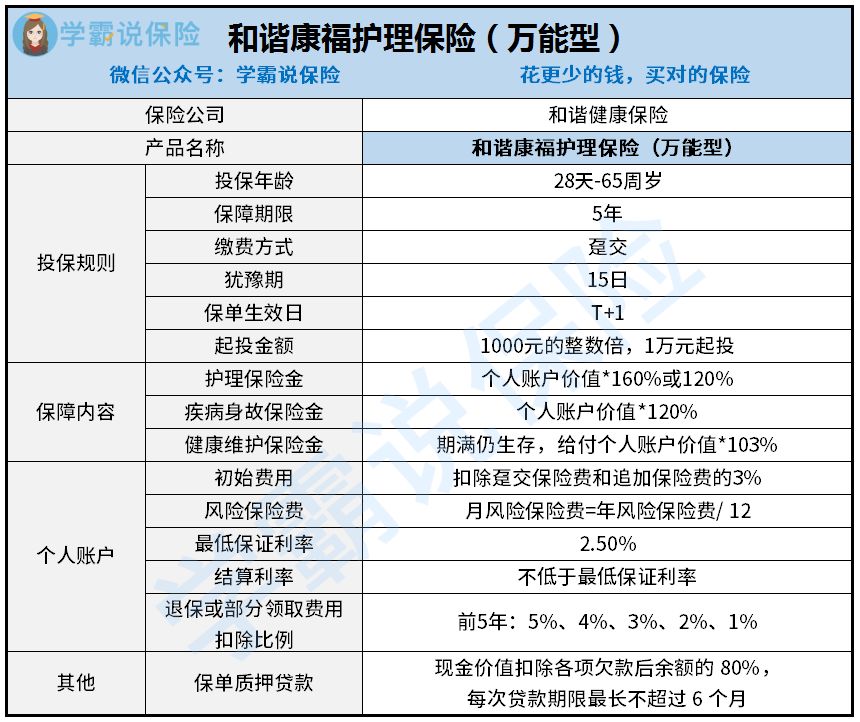

首先,先把和谐康福护理保险(万能型)的产品图奉上:

如图所示,和谐康福护理保险(万能型)的保障内容很丰富,包括护理保险金、疾病身故保险金和健康维护保险金等,还附带万能账户,下面学姐将从以下几点进行测评:

1、保障期限不灵活

和谐康福护理保险(万能型)的保障期限只提供5年这一个选择,这灵活度也太差了吧。

比起那些保障期限有5年、10年或15年等可供选择的同类型产品来说,和谐康福护理保险(万能型)的保障期限可选就少得可恨了。

这还怎么去满足那些想要长期投资的朋友去入手呢?还不是被迫只能去另寻他欢了。

那想要保障期限灵活可选的万能险怎么办?学姐马上奉上这份榜单供参考:

十大【值得买】的万能险大盘点!baoxian.2239.com

2、缴费方式只有趸交

市面上大部分主流的万能型保险,除了趸交外,还可分期交,甚至是分年或分月交,非常灵活。而和谐康福护理保险(万能型)只有趸交,没分期什么事,这样的缴费方式设置就有点死板了。

试想一下,保费交10万元,是一次性交完保费的压力大呢?还是分几年交的压力大呢?大家一想便知答案了。所以说,和谐康福护理保险(万能型)的缴费方式对消费者来说非常不友好!

3、收益不保证

一般来说,万能型产品的账户有两个很重要的指标,分别是最低保证利率和结算利率,要注意,万能险超出保证收益的部分收益是不确定的。

和谐康福护理保险(万能型)的合同也明确表明,结算利率不低于最低保证利率(2.5%),但是最高到哪里是不确定的。

再说和谐康福护理保险(万能型)的最低保证利率2.5%也不高,人家最高都到3%了,这想获得高收益也太难了吧!

看到这里,如果想要通过万能险获得高收益,学姐建议还不如入手一份年金险更来得快,可从这里挑选试试:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

那么,关于和谐康福护理保险(万能型)的测评内容就到此结束。

我们买保险除了看产品本身外,还有关注一些背后的承保公司到底靠不靠谱?话不多说,赶紧往下看看吧!

二、公司介绍:和谐健康保险公司靠谱吗?

和谐健康,全称和谐健康保险股份有限公司,成立于2006年1月12日,总部设在成都,是全国性、专业性健康保险公司之一。

2020年3月19日经中国银行保险监督管理委员会批复同意和谐健康股份转让给福佳集团有限公司等。

和谐健康保险公司的注册资本为139亿元人民币,资产规模3200亿元,目前全国15家省级分公司,57家分支机构,为客户提供全面健康保险服务,基本形成了覆盖全国的服务网络。

当然关注保险公司除了看上面这些内容外,大家还需看哪些方面的猫腻呢?答案在此:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

总而言之,和谐健康保险公司是靠谱的,大家尽可放心!

回到万能险这个险种上,学姐一般不建议所有人去买,尤其是以下这一类人群,买了就是进了无底洞啊!

三、避坑攻略:想买万能险,这一类人群要小心!

万能险的适用人群不多,特别是以下几种情况,学姐是不推荐买的:

1、人身保障还没做足

要知道,买保险要遵循“先保障后理财”,举个例子就明白了:

30岁的王先生配置了“重疾险+万能险”的保险方案,不幸王先生在31岁时患上了癌症,这时重疾险可提供保障,而万能险这时候都还没回本呢,更别说帮忙了。

由此可见,如果人身保障还没做足的这类人群,学姐建议先去配置保障型保险后再选择理财!

那么,如果给自己配置全面的保障型保险呢?这里有一份攻略教你:

年轻人如何买保险?这样配置,保费省一半!baoxian.2239.com

除了以上这类人,还有哪些人不适合买万能险呢?大家继续往下看看吧~

2、年纪比较大的人

对于年纪比较大的人来说,万能险的保障账户收取的费用相对会高一些,且费用会随年龄的增加而不断上涨,这就非常不划算了。

加上万能险是属于那种投资时间越长、收益越高的理财产品,如果年龄大的人去投保,时间会比年轻人短很多,对应所获得的收益也就不一定能达到长期收益的水平了,得不偿失!

看到这里,可能有些朋友还不相信万能险的弊端,那行,学姐可以提供证据给大家看看:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

那么,关于今天的内容就到此结束,希望对大家有帮助!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!