Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:13561次 日期:2021-01-08 分类:保险文章

很多新手朋友对于车险里的“驾乘人员意外伤害险”和“车上人员责任险”是傻傻分不清楚,觉得这两个险种都是保障车上人员安全的,应该没什么区别。

你还真别说,这两个险种的区别真不小,而且综合比下来驾乘人员意外伤害险的性价比更高更值得入手。为什么这么说?学姐来给大家好好科普一下,在此之前咱们先来看看这两个险种到底是个啥:

买车上人员责任险还是驾乘险?哪个更便宜,更有保障?baoxian.2239.com

买车上人员责任险还是驾乘险?哪个更便宜,更有保障?baoxian.2239.com

一、什么是车上人员责任险、驾乘人员意外伤害险?

二、它们有什么区别?买哪个好?

(1)车上人员责任险

车上人员责任险也就是咱们平时所说的座位险,它和车损险、三者险一样是商业车险的主险。当被保险人允许的合格驾驶员在使用保险车辆过程中发生保险事故,致使车内人员人身伤亡,依法应由被保险人承担的赔偿责任,保险公司会按照保险合同进行赔偿。

简单来说就是当某车主开车搭乘朋友、家人发生交通意外而伤亡时,保险公司会对丧葬费、伤亡赔偿、医疗费和误工费等进行赔偿。

车上人员责任险是按照座位数承保,而不限定为某一个人,不管谁乘坐了被保车辆不幸发生意外伤亡的,保险公司就会按照约定进行赔偿。

举个例子:

小A给自己的爱车买了一份车上人员责任险(所有座位),一天小A开车带着小B出去玩,在行驶过程中去不幸发生交通事故并且死亡,那么小A和小B都可以获得保险公司的赔付。

有关出险后的理赔流程学姐也给大家总结好了,建议收藏:

出了车祸保险公司如何理赔?车险快速理赔流程baoxian.2239.com

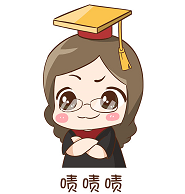

上面也说到车上人员责任险是按照座位数承保,保额一般有1万、2万,5万和10万四个档次(注意:这里的保额指的是每座),乘客的保额必须统一,驾驶员可以单独选择保额。司机和乘客的投保人数一般不超过保险车辆行驶本的核定座位数

具体的保费计算公司可以参考这条:保险金额*保险费率*座位数,费率表如下:

假如一台6座以下小轿车乘客保额选择5万(3个座位),驾驶员保额选择10万,那么保费为:50000*3*0.27%+100000*1*0.42%=870元,大家可以根据自己的需求进行简单计算。

(2)驾乘人员意外伤害险

全车驾乘险属于人身意外险的一种,车上的驾驶者以及乘车人员均是保险对象,在遭遇车辆意外事故之时,驾驶者以及乘车人员发生意外身故、意外伤残或者意外医疗时可以享受保险赔付。

通俗来说就是只要上车了,车内的人就自动成为了保险对象,无论事故责任方是谁,只要是车上的人,都能获得赔偿,并按保险条款约定保额赔付,不影响车险的赔偿金。

驾乘险分为两种,一种是保险跟人,一种是保险跟车。

跟人:即保障责任跟人走,只保个人。不管被保人坐谁的车,只要发生保险事故,就可以得到责任范围内的赔偿。

跟车:不管是谁开或乘坐被保险人的车辆,发生保险事故都能得到赔偿。

各位车主可以按照自身实际情况进行选择。

驾乘险的保险责任大致分为:意外身故、意外伤残以及意外医疗等三项基本部分,部分产品还有住院补贴等其它保障,保障相对来说更加全面。

并且驾乘险的价格更加便宜,像平安这款全车驾乘险,买100万的身故/伤残保额,咱们家用的5座小轿车只需要800元,并且还有意外医疗、意外住院津贴保障:

当然了,市面上的驾乘险产品很多,大家也可以到各大车险公司的官网上查询都有哪些好产品:

2020十大车险公司电话及官网baoxian.2239.com

简单分析完车上人员责任险、驾乘人员意外伤害险的基本定义,我们来详细讲讲它们都有什么区别:

①保险责任不同

车上人员责任险属于责任保险,只有本车因驾驶员的责任造成事故使车上人员遭受人身伤害,才能获得赔偿;如果是对方车辆责任,车上人员责任险不赔偿。

全车驾乘险属于意外险,无论事故责任方是谁,只要是车上的人,都能获得赔偿,不影响车险的赔偿金,是一种补充保险。

意外险种类繁多,除了全车驾乘险还有这些大家也可以做个了解:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

②赔付比例不同

车上人员责任险按责任的比例多少来给付赔偿金,其中本车全责赔付100%,主要责任赔付70%,次要责任赔付50%,同等责任赔付30%,无责任不赔付。

而全车驾乘险无论事故责任方是谁,均按保险条款约定保额赔付。

综合来看,营运类车辆车上人员责任险必不可少,例如营业货车,由于风险较大,部分公司是不予承保驾乘险的,在这种情况下,可以投保车上人员责任险作为补充;

而普通的家用汽车最好还是购买驾乘险,如果经常一个人开车,那跟人的驾乘险比较适合;如果经常携带家人朋友,最好购买跟车的驾乘险。

如果还对车上人员责任险、驾乘险存在疑惑的朋友,可以再看看这篇深度分析:

买车上人员责任险还是驾乘险?哪个更便宜,更有保障?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!