Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:409次 日期:2021-01-08 分类:保险文章

如果把投资当成养鹅,那么年金险就是一只会下金蛋的鹅,当你一次性或者定时投喂,在若干年后,这只鹅就会定期为你下金蛋,这蛋可用作各种用途:

用于给孩子上学支出,叫做教育金;

用于孩子的嫁娶费用支出,叫做婚嫁金;

用于给年迈的父母过生日,叫做祝寿金;

用于自己退休后提升生活品质,叫做养老金。

最近中美联泰大都会上线了一款新产品——中美联泰大都会臻享年金保险(分红型),和其他年金险稍有不同的是,中美联泰大都会臻享年金保险(分红型)自带分红,也就是说中美联泰大都会臻享年金保险(分红型)除了年金收益外,还有额外的红利收益。

看上去中美联泰大都会臻享年金保险(分红型)似乎很香,为了不让大伙等太久,中美联泰大都会臻享年金保险(分红型)一出学姐就立马写了篇浓缩版的测评文,心急的小伙伴快去看看吧:

中美联泰大都会臻享年金收益曝光,一年分红可达这个数!baoxian.2239.com

中美联泰大都会臻享年金收益曝光,一年分红可达这个数!baoxian.2239.com

中美联泰大都会臻享年金保险(分红型)怎么样,适合买吗?

投保年金险时这2个误区不注意很容易吃亏!

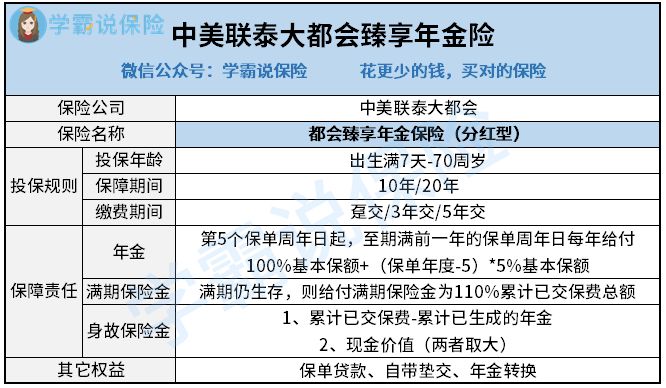

老规矩,我们先看看中美联泰大都会臻享年金保险(分红型)的保障内容:

透过中美联泰大都会臻享年金保险(分红型)的产品形态图我们可以看到,中美联泰大都会臻享年金保险(分红型)面向的是出生满7天到70周岁的人群投保,换句话说这款中美联泰大都会臻享年金保险(分红型)真的是老少皆宜。

除了中美联泰大都会臻享年金保险(分红型)提供年金、满期保险金和身故保险金等基本保障权益外,中美联泰大都会臻享年金保险(分红型)还支持保单贷款、自带垫交和年金转换的其他权益。

关于中美联泰大都会臻享年金保险(分红型)所提供的红利,我们可以选择选择现金领取或累计生息这两种红利的领取方式。

累积生息是指,如果帮你不拿走原本可以领取的年金加分红的总收益,而是选择将其继续存放在保险公司里,每个月都收到保险公司结算的利息钱,这样看来利滚利的收入比单利总体收益来得很快。

讲到这,中美联泰大都会臻享年金保险(分红型)基本形态就分析完了,接下来学姐发现中美联泰大都会臻享年金保险(分红型)居然有以下两个缺陷:

1、中美联泰大都会臻享年金保险(分红型)没有万能账户

前面还觉得中美联泰大都会臻享年金保险(分红型)和其他年金险产品没多大区别,可乍眼一看,学姐居然发现中美联泰大都会臻享年金保险(分红型)缺失万能账户。

如果不知道啥是万能账户的一定要好好看看这篇文章了解一下:

学会这招,远离年金险99%的坑baoxian.2239.com

万能账户的收益利率早就作为大多数年金险一个宣传的噱头。如果投保了某款带万能账户的年金险,到后期年金实在不想取出来,用户还可以放在万能账户里面复利增值。许多万能账户的保底利率基本可以达到3%左右,优秀的甚至去到了5%,6%。

除去中美联泰大都会臻享年金保险(分红型),想要了解收益更高的年金险的朋友不妨看看这篇文章:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

中美联泰大都会臻享年金保险(分红型)缺失这一项权益,就代表着用户只能按期领取固定的金额。

2、中美联泰大都会臻享年金保险(分红型)分红不确定

虽说中美联泰大都会臻享年金保险(分红型)自带分红。

但是!并不代表买了中美联泰大都会臻享年金保险(分红型)就有会有收益。

中美联泰大都会臻享年金保险(分红型)条款截图

中美联泰大都会臻享年金保险(分红型)条款截图

因为在中美联泰大都会臻享年金保险(分红型)的条例中明确表示分红可是非保证的。

也就是说,解释权都在保险公司那里,到时候中美联泰大都会臻享年金保险(分红型)具体的分红可能会多也可能会少,就算没有也不算欺骗消费者的。没有万能账户就算了,就连给到的分红都是不确定的。

相比之下还没自带万能账户的保底利率的年金险产品来的靠谱。

总的来说,中美联泰大都会臻享年金保险(分红型)缺失万能账户,而且分红无法保证,综合性价比不是很高,不建议追求高收益的朋友去购买。

另外在考虑像中美联泰大都会臻享年金保险(分红型)这种理财险之前,一定要把自己的险种配备齐全,需要完全覆盖自己可能会面临的风险。

不过,每个年龄段的人群所需要配置的险种可不一样,这一点学姐早就考虑到了,提前为大家配置了几套科学的保险方案供大家参考:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

误区一:保险分红 ≠ 保险公司利润

对于中美联泰大都会臻享年金保险(分红型)这类型的分红保险 ,银保监会规定应至少将分红保险业务 当年度可分配盈余的70%给与保单持有人。

但是,要强调的是里面的可分配盈余可不是保险公司的利润。这当中哪些可以分,具体怎么分全看保险公司。

按照一般人的想法就是保险公司赚了钱就会给我们这些买分红险的客户分钱,但实际上就算保险公司赚了很多钱,作为用户也是有可能一分钱的分红都分不到的。

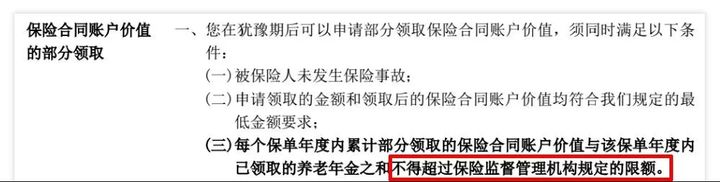

误区二:存进年金险的钱,可以随意取出

很多人会想当自己手头紧的时候,存进年金险的钱能不能立马拿出来应急呢?

答案是:不能。

想要取出万能账户的钱每年是会有上限的。

2017年5月原保监会发布的人身险134号文件《中国保监会关于规范人身保险公司产品开发设计行为的通知》的规定:

“年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。”

说白了就是如果往万能账户里存了50万,一年最多只能拿出10万。如果想多拿,那只能退保。