Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:837次 日期:2021-06-12 分类:保险文章

做保险咨询这么多年,学姐遇到了不少想了解返还型保险的客户。

出险有保障,到期能返还,左右都没有浪费成本,听起来好像很不错是吧?

讲真,等你深入了解返还型保险后,就能知道这里面的水有多深了:

出事有钱赔,没事钱还你--返还型保险了解下!baoxian.2239.com

出事有钱赔,没事钱还你--返还型保险了解下!baoxian.2239.com

不是危言耸听,下面学姐就以中国人寿的康宁保重疾险2021版C款为例,来给大家分析一下,为什么不推荐买返还型重疾险。

本文重点:一、康宁保重疾险2021版C款保障怎么样?

二、康宁保重疾险2021版C款值不值得买?

之所以拿康宁保重疾险2021版C款来举例,是因为这款产品在返还型保险中比较具有“代表性”。

具体保障下面学姐会进行详细分析,接着往下看:

康宁保重疾险2021版C款的保障形式非常单一,只有重疾和特定重大疾病保险金保障。一眼望去几乎没有优势,满满都是槽点。

康宁保重疾险2021版C款缺点如下:

1、缴费期限不灵活

康宁保重疾险2021版C款只能选择10年/20年的缴费期限,不能满足有趸交需求的这部分群体。

其次就是,康宁保重疾险2021版C款的最长缴费期只有20年,和市面上缴费期有30年的产品相比,康宁保重疾险2021版C款就有些逊色了。

毕竟我们都知道,缴费期越长,每年要缴纳的费用也会更少。如果买的产品自带被保人豁免,那么在缴费期内出险还可以触发豁免责任。

之后的保费就能免交,但不会影响保单的后续权益,对于被保人来说,这是利益最大化的选择。

如果不是家里有矿,那么一定要知道不同险种的缴费期应该怎样选:

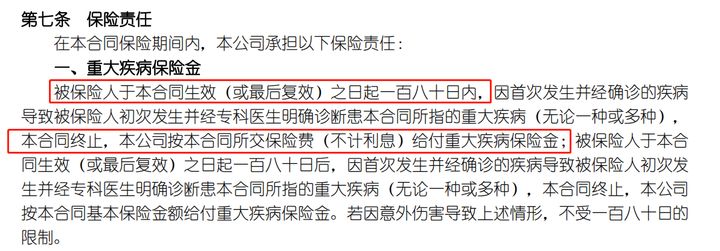

2、等待期不合理

在这重疾险产品大多都是90天等待期的环境下,康宁保重疾险2021版C款还能“坚守”180天的底线,也是十分难得了。

等待期纠纷上新闻的事件我们没少见,康宁保重疾险2021版C款180天的等待期可不算短,对于被保人而言是非常不利的。

毕竟我们也不能保证意外会不会在等待期内到来。

要是被保人非常不幸在等待期内出险,康宁保重疾险2021版C款的承保公司——中国人寿则会直接返还已交保费,终止合同责任,这在条款中是有详细说明的。

买了重疾险,得了病却不能享受到相应的疾病保障,谁也不愿意这样的悲剧发生是不?

3、基础保障缺失

前面说了,康宁保重疾险2021版C款只有重疾和特定重疾额外保险金保障,很多重疾险都有的轻症、中症保障,康宁保重疾险2021版C款是没有的。

对优秀重疾险稍微有些了解就能知道,康宁保重疾险2021版C款甚至远没有达到优秀重疾险的及格标准:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

轻症和中症作为重疾的轻度和中度状态,作用就在于可以降低被保人的理赔门槛。

没出险能返还保费看似不错,那要是不幸得了轻症或是中症,康宁保重疾险2021版C款能赔吗?

4、保险杠杆低

轻症、中症保障缺失,康宁保重疾险2021版C款的重疾保障力度也一般:

重疾仅赔付基本保额,缺少市面上很多重疾险都有的重疾多次赔甚至特定年龄额外赔保障。

更别说实用性很强的癌症二次赔、心脑血管疾病二次赔了,这些保障康宁保重疾险2021版C款都没有。

但康宁保重疾险2021版C款的价格是多少呢?30岁男性买50万保额,20年交,首年保费就要11250元。

这笔钱拿去买高性价比的重疾险不香吗?这下面的任意一款重疾险拿出来,保障和性价比都是吊打康宁保重疾险2021版C款的存在,不信就对比看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com

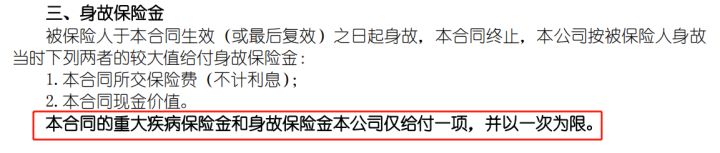

5、身故和重疾共保额

康宁保重疾险2021版C款最坑的地方在于,身故和重疾共保额。

如果被保人在重疾出险后不幸身故,那么康宁保重疾险2021版C款不会赔付身故保险金。因为合同早有说明:身故和重疾保险金仅给付一项。

想要得到身故保险金,那被保人就得一直平安生存到身故,这就相当于一年花了一万多块钱买一份寿险。

但寿险实打实要多少钱呢?一年几千块钱就能入手,这笔钱拿去买一份高保额的寿险不香吗?

高性价比寿险名单奉上,对照着看看就知道入手康宁保重疾险2021版C款有多亏了:

二、康宁保重疾险2021版C款值不值得买?总的来说,康宁保重疾险2021版C款非常不建议买。

尽管有着转换年金权益的噱头,但转换年金要在领取身故保险金的前提下进行。有着身故和重疾共保额的限制,转换年金权益形同虚设。

还是那句话,世间难有两全法,想要理财,不如买一份纯粹的理财险。

而买重疾险最重要的,就是把疾病保额买充足,疾病保障充足,再去考虑其他的。十款便宜好价的重疾险名单放这了,供大家参考:

十大便宜好价的重疾险大盘点!baoxian.2239.com