Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:721次 日期:2021-01-08 分类:保险文章

重疾险作为防止重疾带来的财产损失的一种保险,一直都受到很多年轻人的欢迎。不过,有的小伙伴了解到的重疾险一万两万的保费,真的有点太贵了。

难道就没有那种保费几千块钱的重疾险吗?

当然是有的,还不少呢,学姐都给大家找出来了,低至一千起:

推荐给30岁左右的你,十大便宜好价的重疾险大盘点!baoxian.2239.com

推荐给30岁左右的你,十大便宜好价的重疾险大盘点!baoxian.2239.com

不过,重疾险产品的保障内容也是不能忽视的,今天学姐就给大家推荐几款便宜又保障全面的重疾险。

1、性价比高的重疾险有哪些?

2、学姐有话说

一、性价比高的重疾险有哪些?1、预算4500-5500:大家人寿超惠保重疾险

相比其他的市面上大多数的重疾险,超惠保的保费已经算是非常低了,按照上图的缴费方式,30岁男性的保费支出为5454元,女性的保费支出为4612元,在大多数小伙伴能够承担的范围之内。

不仅如此,超惠保重疾险的保障也是较为全面的,包含轻症、中症和重症保障,赔付的比例也还过得去。

超惠保重疾险还可以附加特疾保障,包含13种男性特疾和7种女性特疾,可额外赔付30%保额。如果买了50万保额,额外赔30%保额就是在50万的基础上多赔15万了。而且学姐研究后发现,这些特疾分别对应了男性和女性的高发重疾,还是挺大方的!

不过,便宜归便宜,超惠保重疾险有一些缺陷大家需要注意一下:

大家人寿超惠保怎么样?我劝你谨慎入手baoxian.2239.com

预算5500-6500——达尔文3号重疾险

先说说达尔文3号重疾险有哪些优点:

(1)60岁前确诊重疾,额外赔80%保额。

如果买50万保额,额外赔80%保额就是在50万的基础上多赔40万了,而且保费也很便宜,简直是加量不加价。学姐身边有很多三十岁左右的朋友,有的还沉浸在刚刚当父母的喜悦之中,有的在努力工作还着房贷车贷。不过,迈入了三十岁的门槛,肩上的重任也越来越沉重。由于计划生育的原因,很多小伙伴都是独生子女,既要照顾四个老人,还要还房贷车贷,抚养孩子。很多人都“不敢生病”。因为一旦倒下,家庭没了经济来源,又有治病又要还债,赔的钱肯定是越多越好。

而达尔文3号重疾险在60岁之前额外赔,显然是考虑到了很多年轻人的生活现状,十分科学合理。

(2)三种高发轻症中症二次赔。

达尔文3号重疾险当中的包含中度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三种高发疾病二次赔。

市面上的多数重疾险只在重症上面增加二次赔,有些患者却未必能够拿到。比如在疾病的终末期,患者预期只剩下很短暂的寿命了,连医生都无力回天了,由于两次赔付之间是需要间隔期的,这时候就算有二次赔也没有太大的意义了。

但是轻症和中症二次赔就相对容易拿到了,比如早期的恶性肿瘤,经过及时治疗能够痊愈,但是,如果身体当中隐藏着所未知的、没发现的病变,也是很有可能复发的。总之,达尔文3号重疾险确实是脚踏实地地干实事啊!加分!

(3)可选责任丰富、保障全面。

达尔文3号重疾险的可选责任有癌症二次赔、特定心脑血管二次赔等。

癌症二次赔:有数据显示,假如一个人活到80岁,那么他的一生中有三分之一的概率遇到 还提供恶性肿瘤二次赔。赔付比例还高达150%保额,nice!

特定心脑血管疾病二次赔:

目前,我国有超过50%的死亡人口的死亡是心脑血管疾病导致的,在这样的重灾区,达尔3号重疾险的表现依然令人满意,赔150%保额!

不过,大家买达尔文3号重疾险之前,也要了解它的这个缺陷:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

预算6000-6500——康惠保2.0重疾险

康惠保2.0也是一款相当有特色的重疾险,有以下亮点:

(1)带有前症保障。

康惠保2.0重疾险将肺结节、一些良性肿瘤等12种疾病都纳入前症保障的范围之内,好像跟“重疾”没有太大的关系。毕竟市面上的重疾险大多数保障的最轻的也只是轻症,也就是说,至少是疾病程度比较轻的重疾。而康惠保2.0重疾险的前症保障是啥?就是你还没得重疾,但是很有可能演变成为重疾的疾病。真的是把学姐秀到了,确实有在认真做保障。

学姐把康惠保2.0重疾险当中的前症疾病给列出来了:

良性的肺结节有可能演变成为肺癌,只需要3年。所以说,早发现早治疗还是很重要的。这点康惠保2.0重疾险做到了极致。

上面这些重疾都是银保监会规定的重疾险当中必须涵盖的重疾。占据了重疾理赔的95%的比例,发病率实在是高。不知道这25种重大疾病是那些的小伙伴可以参考这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

除此之外,康惠保2.0重疾险的其他方面也是可圈可点:可选癌症二次赔和特定心脑血管疾病二次赔。

康惠保2.0重疾险对这两个保障都是额外赔20%保额,还是相当不错呢。

不过,老实说,康惠保2.0重疾险依然存在一点缺陷:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

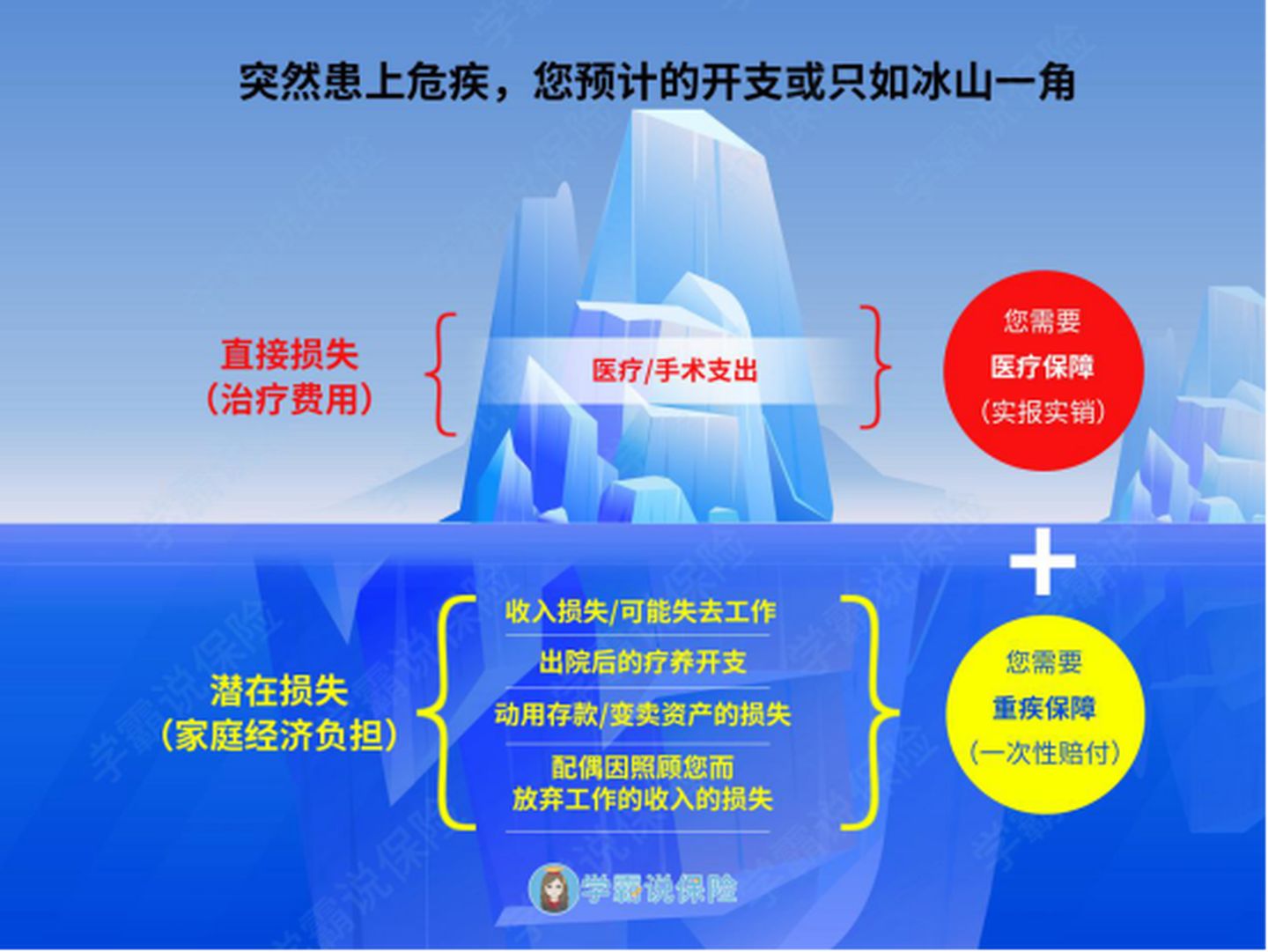

对于30岁的年轻人来说,买重疾险的时候,保额一定要充足,因为很多时候,你需要花的钱远远大于预估要花的钱。

保额的制定要考虑到可能遭遇的收入损失、治疗费用、看病的交通食宿费用、出院以后的康复费用等等。

如果真的不知道要买多少保额,就跟学姐学一下:

保险买多少保额合适?说说里面的门道baoxian.2239.com

除此之外,买重疾险的时候,还有看高发的轻症和中症是否齐全。这是因为银保监会虽然对重疾险当中的重疾作出了规定,必须涵盖25种重疾,但是还未对这些疾病对应的轻症和中症作出要求,而是由保险公司自由制定定义,因此,学姐建议大家一定要知道看一下这些疾病有没有保障到位!