Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:577次 日期:2021-06-03 分类:保险文章

感谢邀请!

买重疾险最痛苦的便是选险种,有消费型、储蓄型和返还型可选,实在让人头痛!

但重疾险则三大类型,最容易被坑的便是返还型重疾险,你想知道为什么吗?今天学姐就为大家普及保险知识吧!记得认真听讲哦~

开始之前,大家不妨先温习一下有关重疾险的相关知识讲解:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

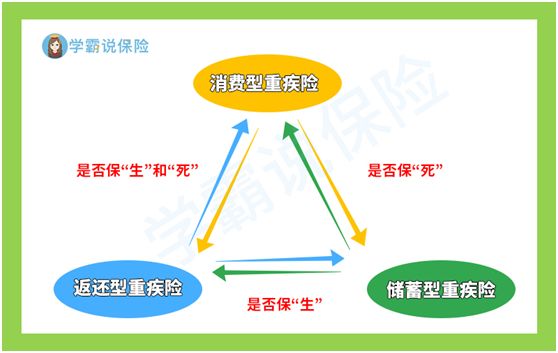

废话不多说,学姐先行奉上消费型、储蓄型、返还型重疾险的概念图:

那紧接着学姐为大家深度分析:

消费型重疾险指的是,消费者向保险公司缴纳保费,以获得保障,保险期满后,保险合同效力终止,保险公司不会返钱,所交保费全部被消费掉。

简而言之,消费型重疾险即是确诊重疾,可赔付保额;如果保障期间没有确诊重大疾病的话,保费也是不会退还的。

有些朋友就觉得,消费型重疾险很坑,没理赔也不退还保费!先别急,后面学姐会告诉大家,消费型重疾险到底坑不坑!

返还型重疾险,指的是发生合同约定的疾病,保险公司赔付相应的保险金;如果没有发生合同约定的疾病,合同到期后保险公司会返还本金。

也就是人们常讲的“有病治病,没病返还”,于是,很多人听了可喜欢这类型重疾险,殊不知,全面的坑真不小啊!踩过的朋友估计印象深刻!

这不,为了防止更多人踩坑,学姐附上这份避坑指南:

有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!baoxian.2239.com

接着,我们来介绍最后一种类型——储蓄型重疾险。

储蓄型重疾险,也就是假设发生保险事故,便赔付保额;如果在保障期间内没有发生任何意外,则满期之后可领取一笔满期保险金。

那以上便是消费型、储蓄型和返还型重疾险的定义以及区别,相信大家都基本能够掌握!

如果有些朋友还不能够理解,可阅读学姐整理的这份精简版文章:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

那下面我们这三种类型的重疾险,哪种最值得购买?

消费型、储蓄型和返还型重疾险,学姐建议购买消费型重疾险!原因如下:

“轻症+中症+重疾”是目前大多数消费型重疾的标配,而返还型和储蓄型重疾险的保障内容一般都会缺斤少两,比如很多返还型重疾险的保障内容缺少中症或者轻症保障。

不信的话,大家不妨看看平安守护百分百2021这款返还型重疾险:

「平安守护百分百2021」能不能买,就看这些缺点你吃不吃得消了!baoxian.2239.com

况且,目前的比较优秀的消费型重疾险已经拥有前症保障,保障内内容更加全面,毕竟,买重疾险买的就是保障,保障不够充足,等重疾风险来临时就知道错!

消费型重疾险的保费一般不会很贵,一般30岁男性投保50万保额,保障30年,分30年缴费,年交保费也就3000元左右,而储蓄型和返还型重疾险的保费方面会贵上一倍或者两倍,甚至更多。

消费型重疾险一般包含重疾额外赔付和多次赔付保障责任,此外,还会附加高发特定疾病二次赔付等可选责任;而返还型和储蓄型重疾险的重疾保障一般只赔付基本保额,轻症和中症的赔付比例也很低!

总的来讲,消费型重疾险的保障更加全面,性价比也比较高!

下面学姐以阿童沐1号这款重疾险为例,为大家分析分析买消费型重疾险的好处!

老规矩,学姐先行奉上阿童沐1号的保障精华图:

从上图可见,阿童沐1号的基础保障比较全面,重疾保障还额外赔付100%保额,如果投保50万的话,在50岁且前15个保单年度确诊重疾,最高可赔付100万元。

其次,阿童沐1号还包含脑中风长期护理,最高可赔付300%保额;并包含特定疾病保障,可赔付2次,每次赔付45%基本保额。

最后,阿童沐1号的可选责任丰富且实用,性价比也很高!

想要深入了解的朋友,链接在此,有兴趣的戳:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

所以,那些预算并不充足的朋友,且想拥有充足的保障,学姐建议购买消费型重疾险!

如果预算充足的朋友,买储蓄型和返还型重疾险也是可以的,但最好选择保障内容全面一点的产品!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!