Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:311次 日期:2021-06-03 分类:保险文章

超级玛丽Max2.0是超级玛丽2020Max的升级版,60岁前额外赔付由原来的50%提高到60%,中症仍是赔60%,轻症赔45%,而且轻症中原位癌可额外赔1次,还有一些可选责任,比如早期癌症二次赔,恶性肿瘤二次赔等等,整体上还是不错的。

但目前信泰人寿的超级玛丽Max2.0已经下架了,买不了了,可以考虑下信泰人寿新推出的超级玛丽4号,下面学姐带大家一起来测评这款超级玛丽4号,看看到底值得买不?测评开始之前,可以先来看看超级玛丽4号与市面上众多重疾险的对比表:

超级玛丽4号与全国热门的136款重疾险对比表baoxian.2239.com

超级玛丽4号与全国热门的136款重疾险对比表baoxian.2239.com

· 超级玛丽4号的亮点

· 超级玛丽4号的不足之处

先来看看超级玛丽4号的保障内容图:

超级玛丽4号是一款重疾赔1次,中症赔2次,轻症赔4次,还有重度恶性肿瘤关爱保险金、被保人豁免保障,可选恶性肿瘤二次赔、特定心脑血管疾病二次赔、身故/全残保障的单次赔付重疾险。那这款产品有哪些亮点呢?

1. 重疾保障力度大

超级玛丽4号的重疾保障,除了赔付基础的100%基本保额,60岁前首次确诊重疾的,可额外赔付80%基本保额,相当于最高赔付180%基本保额,都快达到2倍赔付了,买30万保额,最高可获得54万保额,足足多了24万,实在是太慷慨了,保障力度很大。

也许很多人会疑惑,为什么60岁有额外赔付,60岁后就没有额外赔付了?不是年龄越大,患大病的概率就越高吗?

其实设置60岁前额外赔付80%,是有道理的,因为60岁前是人生的黄金时期,家庭责任也重,有各种各样的开销,房贷、车贷、孩子的教育金等等,都是需要钱啊,如果60岁前生大病,治病需要钱,治病和恢复期间又没有了收入,房贷车贷也是要继续交,这多赔付的80%也能减轻一些经济负担,不至于压力那么大。

而60岁后,基本也退休了,没有了家庭责任,即使患了大病,拿这赔付的100%基本保额安心治病即可。

2. 中轻症有额外赔付

中症和轻症是相对于重疾来说,严重程度处于中等或轻度的疾病,治疗费用也比重疾少很多,越早发现中症或轻症,治愈的可能性会更高。

这款超级玛丽4号保25种中症,赔付比例为60%,若60岁前首次确诊中症,可额外赔付15%基本保额;还保55种轻症,赔付比例为30%,若60岁前首次确诊轻症的,可额外赔付10%基本保额,这个额外赔付比例在同类产品中也是属于比较高的了,赔付比例越高,拿到手里的钱就更多了。

3. 有独特的重度恶性肿瘤关爱金

重度恶性肿瘤治疗难度大、治疗费用也高,超级玛丽4号首创重度恶性肿瘤关爱金,给患癌人群带来了希望,拿这笔钱可以继续治疗。

如果首次确诊重度恶性肿瘤,已经赔付了重疾理赔金,那间隔1年后,依然需要持续治疗的,再赔付被保人15%的保额;间隔2年仍需要持续治疗的,再赔付15%的保额,最多赔2次,则最高赔付30%的保额。

总的来说,超级玛丽4号的亮点还是不错的,保障全面、赔付比例高,还有独特的重度恶性肿瘤关爱金,性价比高。

除了这款产品,市面上还有这些优秀的重疾险,大家也可以多对比再做决定:

十大值得买的热门重疾险大盘点!baoxian.2239.com

世上没有完美的人,也没有完美的产品,再好的产品,多多少少也会有一些小瑕疵。那超级玛丽4号有哪些不足之处呢?

1. 缺失部分轻症

超级玛丽4号缺失了部分轻症保障,比如早期运动神经元病、轻度慢性呼吸衰竭等等,不过这些不是高发的轻症,还是可以接受的。

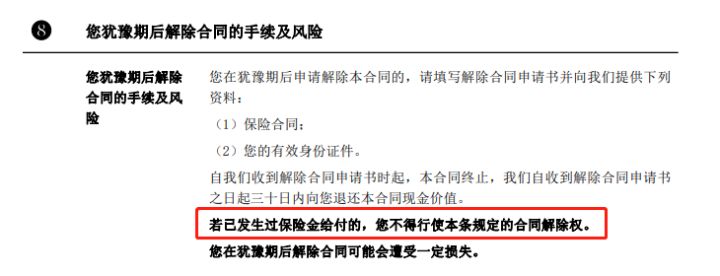

2. 中轻症理赔后无法退保

所有单次赔付的重疾险,只要是重疾理赔过后,合同就终止了,同时现金价值为0。如果只理赔了中症或轻症 ,大部分的重疾险还是有现金价值的,如果后面不想要重症保障了,可以通过退保拿回一些现金价值。

但是超级玛丽4号合同规定,只要发生过理赔,就不能申请退保了,也就是说中症或轻症理赔后,超级玛丽4号的现金价值会清零。

不过学姐认为,患了中症或轻症,会豁免剩余的保费的,合同继续有效,你仍可以享受剩余的保障,也没必要退保啦。

除了这两个不足之处,超级玛丽4号还有这些小缺陷,买之前一定要看哦:

信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!baoxian.2239.com