Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:789次 日期:2021-05-29 分类:保险文章

福乐保是和谐健康保险公司的一款重疾赔1次,最高赔付170%基本保额,中症赔2次,每次60%基本保额,轻症赔3次,每次赔45%基本保额,还有可选恶性肿瘤二次赔、特定心脑血管二次赔和身故保障的单次赔付重疾险,保费也不贵,整体来看,性价比是比较高。

不过福乐保属于旧定义的重疾险,目前已经下架了,无法购买了,不过和谐健康保险公司推出了一款新定义的重疾险-福满一生,下面学姐带大家一起来看看这款福满一生到底值不值得买?性价比高不高?

正文开始之前,可以先来看看福满一生与国内热门重疾险的对比情况:

福满一生与全国热门的136款重疾险对比表baoxian.2239.com

福满一生与全国热门的136款重疾险对比表baoxian.2239.com

· 福满一生有哪些亮点?

· 福满一生有哪些缺点?

先来看看保障精华图:

从保障图可以看出,福满一生涵盖了重疾保障、中症保障、轻症保障、被保人豁免保障,可选恶性肿瘤二次赔、特定心脑血管疾病二次赔和身故保障,保障全面。那它有哪些亮点之处呢?

1. 61岁前重疾保障力度大

福满一生保123种重疾,赔付1次,61岁前首次确诊重疾,可赔付170%基本保额,如果是61岁及以后首次确诊重疾的,则赔付100%基本保额,也就是说买50万保额,61岁前确诊重疾,则赔付85万理赔金,61岁及以后确诊重疾,就只能赔付50万。

福满一生对于61岁前的重疾保障力度确实大,61岁前是重要的人生阶段,上有老下老小,压力比较大,赔付比例高,赔付的钱就更多了,能够更好的缓解重大疾病给家庭带来的冲击。

2. 中轻症赔付比例较高

中症和轻症是相对于重疾来说,严重程度属于中等或者轻度的疾病,疾病都是由轻度发展为重度的,如果发现的早,那治愈的可能性就更高,而且治疗费用也比重疾少很多。

福满一生保25种中症,最高赔付2次,每次赔付60%基本保额;保50种轻症,最高赔付3次,每次赔付30%基本保额,赔付比例都是属于比较高的,那说明发生理赔时,拿到手里的钱也是比较多的。

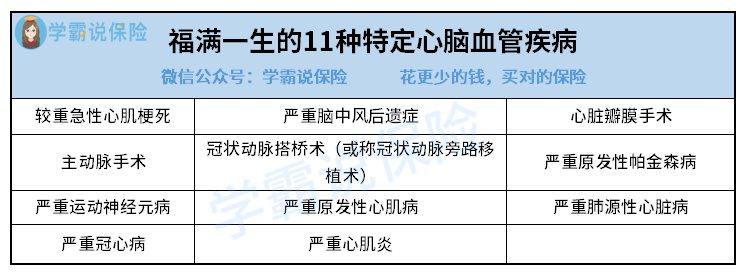

3. 特定心脑血管疾病保障比较全面

福满一生的特定心脑血管疾病在可选保障里,灵活性大,消费者可以根据收入和预算来考虑是否附加特定心脑血管疾病保障。

很多重疾险的特定心脑血管疾病的种类只有三种,比如较重急性心肌梗死、严重脑中风后遗症和冠状动脉搭桥术(或称冠状动脉旁路移植术),而福满一生总共涵盖了11种特定心脑血管疾病,对于心脑血管疾病方面的保障更加全面了。

但是附加特定心脑血管疾病必须要捆绑,详情请看:

和谐健康「福满一生」值得入手不?得知真相后,我收回了手……baoxian.2239.com

1. 保障期限单一

福满一生的保障期限只有一个,只能是选择保终身的版本,灵活性不高,无法选择保定期的版本,对于预算不充足的人群不太友好。

2. 等待期比较长

重疾险的等待期一般有90天和180天,福满一生的等待期要180天,也就是半年,等待期是比较长的,对消费者不利,等待期是越短越好的。

因为等待期内发生理赔,保险公司是不予理赔的,一旦在等待期内发生理赔,福满一生的合同会终止,并返还所交的保费,不过如果是因意外导致的理赔,是没有等待期的。想了解更多关于等待期的内容,可以看看这篇文章哦:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

3. 恶性肿瘤和特定心脑血管疾病二次赔的间隔期较长

如果首次是非恶性肿瘤-重度,间隔1年后,确诊了恶性肿瘤-重度,可赔付120%基本保额;而如果首次确诊的就是恶性肿瘤-重度,间隔3年后,再次确诊恶性肿瘤重度,可赔付120%基本保额。

如果首次是非特定心脑血管疾病,间隔1年后,确诊了特定心脑血管疾病,可赔付120%基本保额;而如果首次确诊的就是特定心脑血管疾病,间隔3年后,再次确诊该种特定心脑血管疾病,可赔付120%基本保额。

无论是从非恶性肿瘤 -重度到恶性肿瘤-重度,还是从非特定心脑血管疾病到特定心脑血管疾病,间隔期都要1年,属于比较长的间隔期了,市面上有些重疾险在这方面间隔期只要180天就可以了。

综合福满一生的亮点和缺点来看,保障内容、赔付比例也是很不错的,如果仅从必选责任的价格来看,保费还是比较便宜的,性价比较高,至于小缺点的话,如果你可以接受,这也是一款不错的重疾险。

当然除了这款福满一生,市面上还有其他的性价比高、保障全面的重疾险,大家不妨多了解、多对比之后,再决定选择哪一款呢,毕竟适合自己的重疾险才是最好的:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com