Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:634次 日期:2021-05-29 分类:保险文章

2021年1月31日重疾新规发布,2020年以及之前的旧规产品也已经全部下架停售了。

而现在2021年也过去了一半了,那学姐今天来说一下2021年两款比较有代表性的多次赔付重疾险产品吧。

这里罗列了一些今年非常不错的新规重疾险产品,想了解的可以来看看哦:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

福特加、华夏福多倍3.0保障内容分析

福特加、华夏福多倍3.0值得入手吗?

我们先来直面了解一下福特加、华夏福多倍3.0保障内容:

福特加、华夏福多倍3.0都是2021年比较热门的多次赔重疾险产品,我们来逐一分析一下吧。

福特加1、重疾多次赔力度

既然是多次赔的重疾险,我们当然优先看重疾赔付的力度如何。

首先60周岁前额外赔付100%保额,也就是赔付200%保额,这个非常给力!

60周岁前我们的人生责任压力十分大,面临房贷、车贷、子女教育、父母赡养等问题,一旦这个年龄段里不幸罹患重疾,随时会陷入经济危机当中。

而福特加60岁前重疾额外赔付100%,假设购买的是45万保额,60岁前不幸罹患重疾则赔付45万+45万=90万保额,翻倍赔付!这笔钱可以补贴患病期间的经济损失,还可以做康复营养费用。

再看到福特加6次重疾赔付保额是逐次递增的,最高赔付250%保额,这个也是非常给力的。

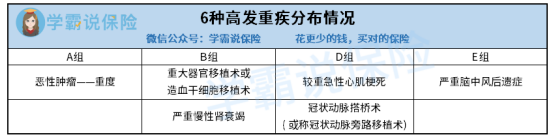

重点看看6次重疾是如何分组的:

重疾分布基本合理,但恶性肿瘤没有单独分为一组。

福特加重疾赔付是每组仅赔1次,也就是说,假如首次确诊了1组里的重疾理赔后,1组的重疾保障则终止了,间隔期过后再次确诊1组的重疾是无法得到理赔的了。因此高发重疾分布越分散越好。

但是遗憾的是福特加恶性肿瘤并不是单独分组,毕竟恶性肿瘤是非常高发的重疾,单独分组还是很重要的。但与恶性肿瘤同一分组的侵蚀性葡萄胎,不算高发重疾,并且是只有女性才有可能患的重疾,因此这个分组也不算特别苛刻,但女性朋友介意的话可以再多加对比考虑其他产品。

2、可选保障内容多

福特加可附加癌症多次赔、较重急性心肌梗死多次赔、以及严重脑中风后遗症多次赔。

像癌症多次赔这些都是非常实用的,癌症的复发、转移、扩散概率非常高,对癌症保障比较在意的可以附加这条保障内容,癌症第二次、第三次赔付比例是160%保额,在市面上也是非常高的赔付力度了。

其实福特加的保障内容还有很多都是比较优秀的,但篇幅有限,学姐把内容放这里啦:

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!baoxian.2239.com

1、重疾多次赔力度

华夏福多倍3.0额外赔付50%,但这里的额外赔付有两个门槛:保单前10年、50周岁前。

相对比福特加60岁前确诊额外赔付100%保额来说门槛更高,且赔付力度也低了一半。

那我们来看看华夏福多倍3.0的重疾分组:

这是其中6种最高发的重疾分布情况,注意恶性肿瘤是单独分为一组的,重疾分组也是比较合理的。

华夏福多倍3.0重疾险恶性肿瘤单独分为一组,这个设置非常有必要,因为恶性肿瘤理赔率占重疾理赔的60%以上,如果恶性肿瘤与其他重疾分为一组,相当于降低了其他重疾的理赔率。

这个设置还是相当不错的。

2、住院关爱津贴保险金

60岁前未发生重疾理赔,60岁后则可享住院津贴,可每天获得0.1%基本保额的住院津贴保障,最多可领取90天。

有的人可能会觉得自己未曾发生重疾理赔,却还要白白交这么多钱,心理不平衡。这个设置也相对地缓解投保人的这种心理。60岁后身体机能下降,生病住院的概率也会提高,有这个住院关爱津贴作为补贴,也是非常不错的。

想详细了解华夏福多倍3.0的朋友们可以点这里哦:

华夏福多倍3.0版值得入手?这俩缺点太扎心!baoxian.2239.com

相对比来说,学姐认为福特加是优胜华夏福多倍3.0的,福特加男性投保保费比华夏福多倍3.0仅贵出一千元左右,而女性保费仅贵100元左右,但是保障力度却大了不少,因此性价比也更高一些。

除此之外,福特加的优势更多一些,比如缴费的年限更加灵活,最长可分为30年缴费,而华夏福多倍3.0最长只能分为20年缴。

如果对保障力度、保障内容都比较高需求的朋友们不妨可以考虑福特加哦。

当然,想要了解更多优秀产品的话可以来这里再多做对比:

全国热门的136款重疾险对比表baoxian.2239.com