Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:235次 日期:2021-05-29 分类:保险文章

感谢邀请!

互助计划,也称之为公共交通意外互助计划,作为国内最大的互助社区,互助种类越来越多样!

随着相互宝的名声越来越大,不少朋友也开始私信学姐要测评,那今天我们就来唠嗑唠嗑~

开始之前,大家不妨对比意外险和相互宝之间的区别:本文重点:

>>>相互宝保什么?

>>>有了相互宝就不需意外险了吗?

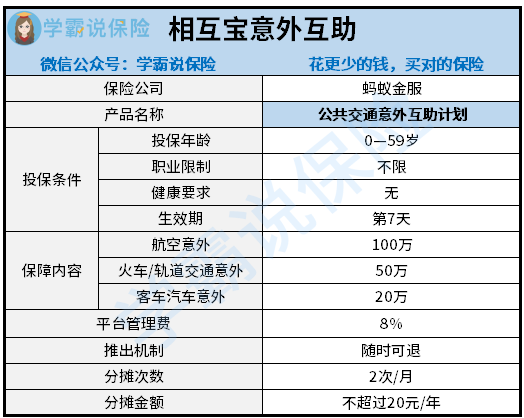

废话少说,学姐整理了相互宝的保障精华图,请看:

那学姐将从相互宝的投保规则和保障责任来性格方面进行分析:

1、投保规则

>>投保年龄:相互宝接受的投保年龄最高为59岁,也就是59岁以上人群无缘相互宝了;

>>职业限制:相互宝没有职业限制,意味着高危职业也适合投保,那对于这类人群还是挺友好的;

>>健康要求:相互宝对于投保人的健康也是没有要求的,即便确诊癌症等重大疾病,通通都可以投保;

>>生效时间:投保相互宝的话,只要等待7天后就可生效,这时间也是可以接受的。

这样看来,相互宝的投保规则与普通意外险还是有区别的嘛!学姐整理如下:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

2、保障内容

>>保障责任

相互宝的保障责任包含航空意外、火车/轨道交通意外、可客车汽车意外这三项责任,保额分别为100万、50万和20万。

假设被保人如果发生以上交通工具发生意外的话,就可以向相互宝申请互助金了。

但是,相互宝的赔付条件是按照身故给予赔付,那如果因意外导致伤残,那赔付比例可就大大降低了不少。

身故以及一级伤残都是赔付100%保额,伤残等级越往后至第七级,每个等级减少10%的比例,这就意味着如果意外导致第七级伤残,只能赔付40%保额。

当然,相互宝也有不赔的情况,那就是私家车导致的意外、意外医疗等,这些可都是不赔的!

但是相互宝不保的内容,意外险可是保的哦!

出行必备意外险,这份值得购买的意外险榜单,点击收藏吧:

2021年,最值得买的意外险都在这里了baoxian.2239.com

很多朋友觉得相互宝的保障基本够用了,将意外险拒之门外!那可就大错特错了,不行的话,大家可看看意外的保障和相互宝的意外保障并不是一个等级的!

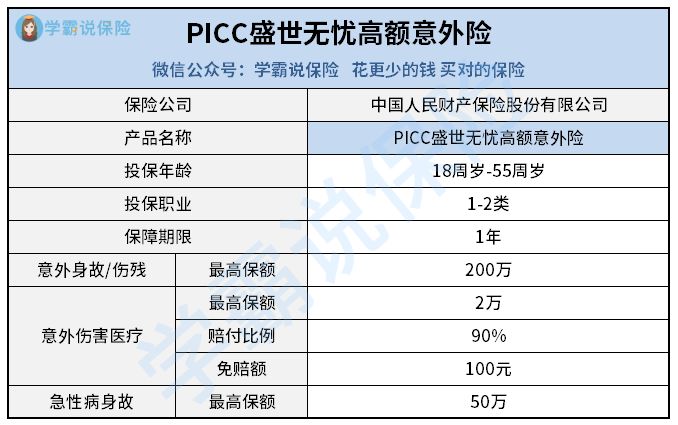

接下来,我们来看看PICC盛世无忧高额意外险的保障精华图:

学姐直接给出与相互宝不同的保障内容:

1、保猝死

实际上,猝死并不属于意外,主要还是源于身体存在的某种疾病。因此,很多意外险是不保障猝死的。

而PICC盛世无忧高额意外险竟让将猝死纳入保障责任中,无疑就是增加客户的保障范围。

毕竟,现在的年轻人生活不规律、作息时间不规律等,这些都是极容易导致猝死的原因,而PICC盛世无忧高额意外险直接给出50万猝死保额,这保障力度是相当可以了!

2、保障意外伤害医疗

目前,市面上众多意外险中,忽略意外医疗保障责任的特别多!

毕竟很多时候因意外受伤,虽说不会导致身故或者残疾,但不可避免的是要去医院进行治疗。

既然因意外导致的伤害孰轻孰重,可见,PICC盛世无忧高额意外险保障意外伤害医疗是相当的贴心了!

3、理赔门槛低

PICC盛世无忧高额意外险的猝死保险金要比市面上大多数产品更加容易拿到!

对于猝死保障责任,同类型产品基本上要突发急性6小时内身故才能拿到理赔保险金,只要时间超过1小时,就无法拿到赔偿金。

而PICC盛世无忧高额意外险竟然把时间延长至发病起3日内身故,即可拿到50万理赔金。

虽说PICC盛世无忧高额意外险是有过人之处,但是要说毫无缺陷,那是不可能的!

这不,学姐深入剖析竟然发现PICC盛世无忧高额意外险存在这个猫腻,惊呆了所有人:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

综上所述,相互宝的保障内容并没有那么广泛,但是也存在一些亮点,比如价格便宜!

但要与意外险的保障相比,学姐建议购买相互宝的同时,再添加一份意外险!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!