Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:876次 日期:2021-05-22 分类:保险文章

金福优享是旧定义重疾险产品,目前已经停止售卖了哦。不过学姐将通过分析这款产品的保障亮点和缺陷,来为你找到各方面都更优秀的重疾险产品!下面请听学姐展开分析~

本文重点:

金福优享的保障内容怎么样?

金福优享值得入手吗?

一、金福优享的保障内容怎么样?学姐把金福优享的具体保障内容都总结在图里啦:

既然是产品测评,还是先来看看这款重疾险的优点。

1. 赔付次数给力

金福优享在基本保障的赔付力度上还是很到位的,对105种重症可提供最多5次赔付,每次赔付100%保额。一些单次赔付的重疾险,出险一次保险责任就终止了。能够赔付多次的话,被保人享受保障的期间也会更长。

另外这款产品的轻症保障中也含有5次赔付机会,虽然20%的赔付比例不算高,但是赔付次数还是很有诚意的,能在被保人多次复发轻症时派上用场。

2. 含有老年特疾额外赔保障

金福优享另一个亮点是——它含有老年特定重疾额外赔付责任,若被保人60岁后首次确诊条款内的10种重疾(一种或多种),就可以额外获得100%保额的保险金。也就是说,投保50万保额的话,最后可以拿到100万元。这对老年群体来说还是比较好的。

不过金福优享的赔付次数再好看,也难以掩盖这些不足:

1. 缺乏中症保障

这款重疾险只对重症和轻症疾病提供保障,中症疾病不在它的保障范围内。若被保人被诊断出中症,保险公司是不负责理赔的,全部的治疗费用也需要被保人自己掏。而现在,轻、中、重症保障都是市面上重疾险的基本配置了,金福优享的保障还是不够全面。

2. 最长缴费期限太短

金福优享的最长缴费期限只有20年,学姐之前也说过,选择的缴费期限越长,被保人每年的保费压力就会更小。这就跟还房贷一个道理,比起30年交清,你20年交清每年承受的经济压力肯定会大得多。

而目前市面上优秀的重疾险基本都能做到30年缴费,比如这一款:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

作为一款重疾险产品,重症赔付5次的力度还是很给力的。不过中症保障的缺失也使得其提供的保障不那么全面。要是看中它的赔付次数,大家不如来了解一下这位重疾可赔6次的选手:

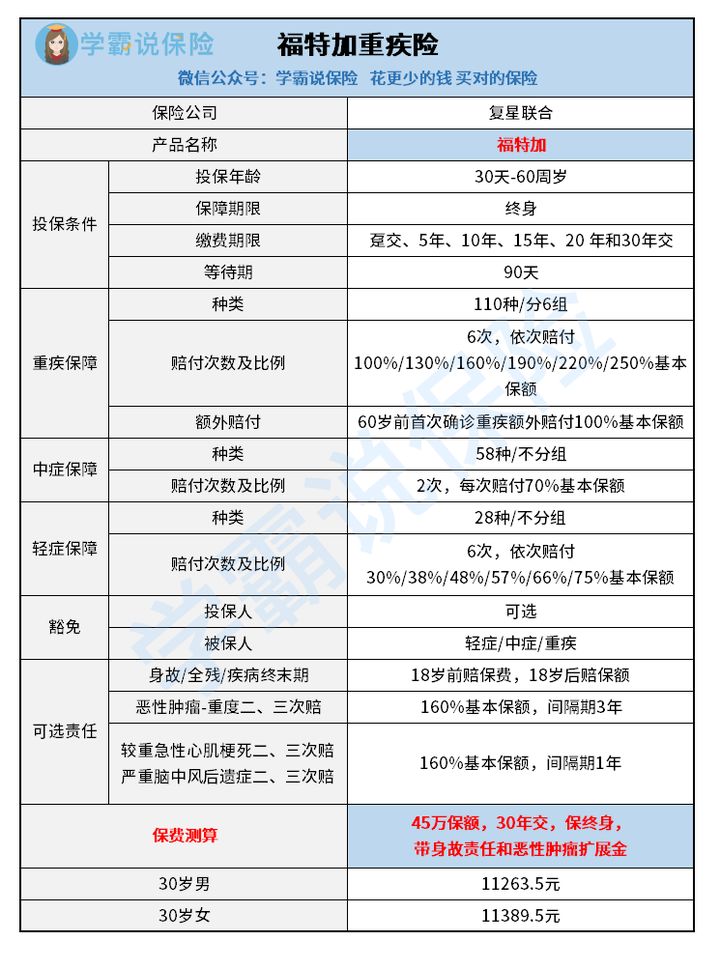

相信大家对比两张表格之后,心里头应该也都有一杆秤——复星联合这款福特加重疾险,在各方面的表现确实都更优秀。

1. 从投保条件来看,福特加投保更宽松

福特加的承保年龄是30天-60周岁,而金福优享的承保区间在18-50周岁,明显前者能对更多的人群提供保障。

且福特加的最长缴费时间是30年,等待期只有90天,都优于金福优享。这也意味着被保人能在承受更小的经济压力下最快地享受到保障。

2. 从基础保障来看,福特加的保障力度更大

金福优享最大的亮点就是赔付次数,而这一方面,福特加6次的赔付次数更是出色。

不仅是赔付次数,在赔付力度上福特加也完全可以吊打前者,重症赔付从赔付100%保额起,每次递增30%,最高可达250%。6次轻症的赔付的比例也是从30%递增到75%,比金福优享的20%的比例好看不少!

且福特加的保障内容中还有金福优享没有的中症保障和重疾额外赔责任,整体保障力度较都上升了好几个梯度。

3. 从可选责任来看,福特加更丰富实用

金福优享没有对恶性肿瘤等高发疾病提供多次赔责任,这算是一点小遗憾,而福特加在这方面也作了优化。

被保人可选择附加恶性肿瘤/较急心肌梗死/严重脑中风等疾病的多次赔责任,对间隔一年后的再次确诊情况提供160%保额的赔。对于有这方面需求的客户来说,真的很实用了!

更多关于福特加这款重疾险的测评,大家可以戳这篇文章:

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!baoxian.2239.com

总之,要是对金福优享的保障内容比较心动,那福特加绝对可以作为它的完美替代。要是还有其他保障需求,那这些产品中应该也有适合你的:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com