Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:355次 日期:2021-05-21 分类:保险文章

随着大家收入的不断提高,保险意识也在不断地提高。在人身必备的保险中,重疾险已成为投保人的首选,当疾病风险来临的时候,重疾险能为自己的未来提供保障。

开篇福利,这里先给大家送上一份优秀重疾险榜单:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

实际上,不少朋友在购买重疾险的时候,都会犹豫到底要不要带身故,毕竟带了身故责任,保费也会贵一点,可是不选这个责任又怕保障不到位......

学姐可以肯定的告诉大家,买重疾险带身故责任是非常重要的,具体是为什么,今天这篇文章会告诉你!

本文重点身故责任为什么如此重要?原因有两个!

预算有限,怎么选择一款带身故的重疾险呢?

很多朋友都不知道重疾险含身故和不含身故有什么区别,只是单纯以为多买一样,到时候就可以多赔一点钱。其实,重疾险是否包含身故,注意有下面两点不同:

1.保障不同

不含身故责任的重疾险是指在保障期内,只对患有重疾或者因重疾导致身故两种情况进行赔付,其他情况都是不赔付的。

含身故责任的重疾险,无论是患有合同规定的重大疾病,还是其他原因导致的身故,最终都可以获得赔付。人终有一死,因此购买含身故的重疾险是肯定可以获得赔付的。

2.价格不同

为什么很多人会纠结犹豫,价格也是其中一个因素。

同一款重疾险产品,如果含有身故责任,价格相对也会比较高,毕竟多了一层保障。

但我们换个角度想,保费没有返还型那么贵,也不会像消费型那样打水漂,还是很不错滴~

所以,这里更加建议大家购买含身故的重疾险,因为含身故的重疾险现金价值会更高。

什么是现金价值呢?

现金价值是指投保人退保或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额。说白了,就是保单退保的时候值多少钱,就叫现金价值。

更多保险必备知识,学姐已经整理在这里啦,快点来学习一下吧:

超全!你想知道的保险知识都在这baoxian.2239.com

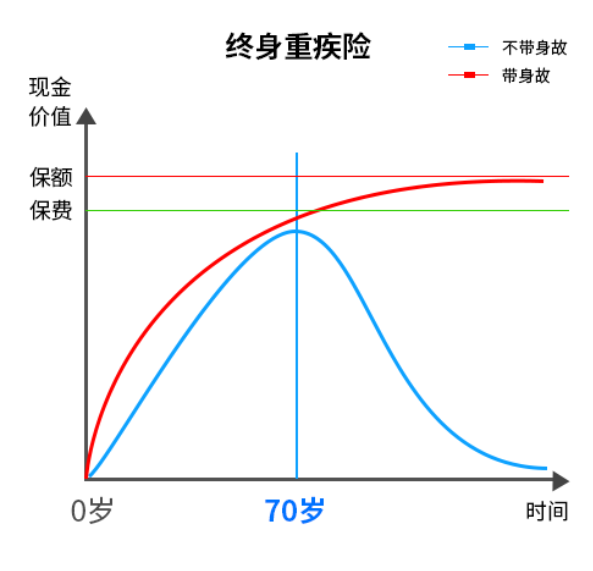

关于终身重疾险含身故和不含身故的现金价值比较,大家可以看看下面这个图:

从图中可以看到,在其他条件相同的前提下,含身故的终身重疾险在70岁以后,保额的现金价值是会高于保费的现金价值,但是不含身故的重疾险在70岁以后不会出现这种情况,而且保额和保费的现金价值都是呈下降的趋势。

如果你还想了解更多身故责任的问题,这篇文章可以帮到你哦:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

通过上面的分析,相信大家也明白身故责任的重要性吧~

那么,怎样用有限的预算买到一款优秀的带身故的重疾险呢?

由于预算有限,大家可以考虑身故赔保费,这样比较划算。要说到哪些产品在这方面做得不错,凡尔赛1号绝对值得一提,大家可以先看这篇文章了解一下哦:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

话不多说,我们先来看看凡尔赛1号的保障图:

下面先来仔细分析一下凡尔赛1号的身故责任:

可以清楚看到,凡尔赛1号重疾险无论是保定期还是保身故的版本,表现都非常不错。

其终身版还提供两种身故方案,消费者可根据自己的预算和需求灵活挑选,带来极致性价比。

并且终身版凡尔赛1号选择身故赔已交保费还有一个很大的亮点,就是当被保险人触发豁免机制时,被豁免的保险费视为已交纳,这也就意味着被保险人后续不幸身故时可以获得的赔付也多。

为什么说这是亮点呢?学姐简单来举个例子:

如果小明在32岁不幸患中症,并且触发中症豁免后续保费无需再交。

而在触发豁免的前提下,凡尔赛1号将其后续豁免的保费都视为已交。小明在51岁不幸身故,那么其视为已交的保费就是5700元+19年*5700元=11.4万元。

所以小明最终相当于一分不花,在患中症时就已获赔22.5万元,身故时还能拿到11.4万元的赔付!合计可获赔33.9万元!

而市面上绝大部分重疾险都没有身故赔保费的选择,就算是有,在被保险人身故时只能赔实际已交保费,不能像凡尔赛1号一样赔视为的已交保费!

当然,凡尔赛1号除了身故保障优秀,还有其他亮点值得关注:

1. 重中轻症均有额外赔付

众所周知,现在很多重疾险产品都会在额外赔付上下功夫,那凡尔赛1号又有怎样的表现呢:

重疾:60周岁前额外赔付80%保额,60-65周岁前额外赔付30%保额;

中症:终身版在60周岁前首次患病,额外赔付15%保额;

轻症:终身版在60周岁前首次患病,额外赔付15%保额。

由此看来,凡尔赛1号在额外赔付上还是很给力的。如果买50万保额,保障至70岁,附加中症、轻症保障,男性只需6400元,女性只要5900元,性价比真的太高了!

2. 癌症3次赔付保障优秀

癌症属于重疾里面发病率最高的一种疾病。随着医疗技术的发展,癌症的5年生存率不断提高,已经不等同于死亡,治愈的机会很高。因此,足够的癌症保障非常重要!

凡尔赛1号在这点的设置上可以说是超越了:确诊赔付100%保额,间隔3年确诊又赔付100%保额,间隔3年确诊再赔付100%保额!

目前,癌症有越来越多的治疗手段,更多特效药,将来也会有更多更先进的医疗技术提高癌症的治愈率。当然,治愈率虽然高了,但是前提也得有钱呀!

其次癌症很容易复发和转移,因此,对于癌症的多次赔付非常重要!有了这样的保障,可以让被保人在这场持久战中充满信心,积极接受治疗!

如果你不清楚是否应该配置这个保障,那这篇文章就不要错过咯:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

总的来说,购买重疾险还是有很多地方需要结合自己的实际情况考虑,选择产品的时候要仔细分析保险条款,这样买保险才真的有保障作用。

如果你还不清楚怎样配置重疾险,那这份攻略要收藏好哦:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!