Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:935次 日期:2021-05-13 分类:保险文章

前段时间看到一个新闻,某女士确诊原位癌,申请理赔时却遭保险公司拒赔,这事儿也引起了不少人的愤怒。

是保险公司坑人,“骗”人买了保险就不认账吗?

其实但凡对原位癌和癌症有些了解的就能知道,这事真不能算保险公司全责。

为什么这么说呢?我们先来了解一下重疾险的基础作用,下面学姐学姐再来跟大家一一细说。

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

一、原位癌是什么?原位癌为什么不在重疾险的必保范围?

二、有原位癌保障的高性价比重疾险推荐

原位癌又名“上皮内上皮癌”,病理检查显示为无规律的表皮增生,肿瘤位于结膜交界处,与临近组织有明显界限。

通俗来讲,原位癌就是上皮的恶性肿瘤局限在皮肤或黏膜内,还没有通过皮肤或黏膜下面的基底膜侵犯到真皮组织,也没有发生浸润和远处转移的状态。

因此,原位癌有时也被成为“浸润前癌”或“0期癌”。不过从严格意义上来讲,原位癌并不算真正的癌症。

原位癌和癌症最大的区别就在于,癌症存在不可控性,会发生转移,转移后很难完全控制。

而原位癌则没有转移这个特点,世界卫生组织也因此没有将原位癌列入恶性肿瘤的编码。重疾险新规实施后,原位癌更是从重疾险必保的28种重疾范畴中被剔除。

如果在投保时保险公司有尽到告知义务,后续被保人申请原位癌理赔,保险公司是有权拒赔的。

再来说治疗费用。原位癌的治疗方案也比较简单,早发现早治疗,完全能够治愈。费用相比起癌症来说并不算高,医保也可以覆盖。

这里可能有人有疑惑了,既然原位癌不属于恶性肿瘤,那为什么有的重疾险却能保原位癌呢?

从保险行业兴起到发展至今,我国的保险制度和保险保障也越来越完善。有些保险公司出于人性化考虑,会将原位癌列入轻症的保障范畴。

按轻症赔付比例赔20%-30%基本保额,以50万保额为标准,大概可以赔付10-15万。这笔钱用来治疗原位癌,是够用的。

至于市面上哪些重疾险产品做到了保障原位癌,大家可以看看这份热门重疾险对比表:

全国热门的136款重疾险对比表baoxian.2239.com

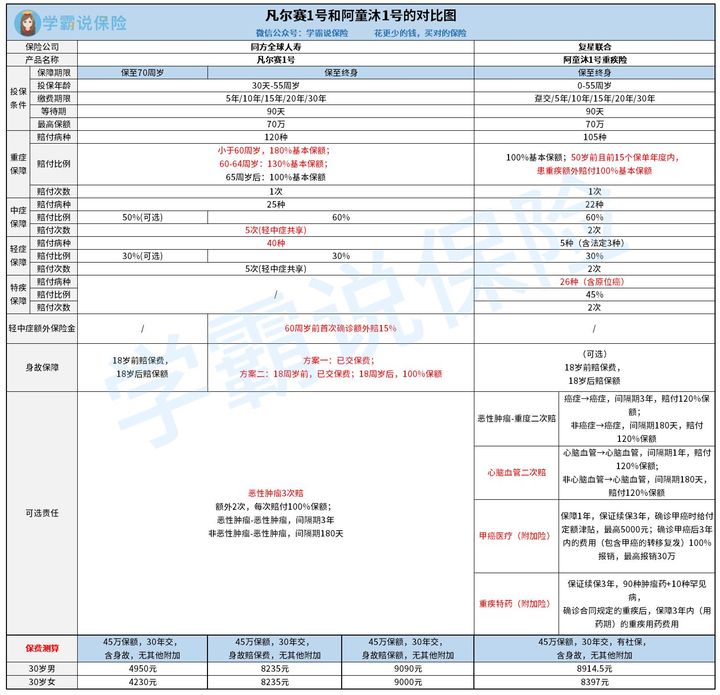

目前市面上有原位癌保障的高性价比重疾险,学姐推荐这两款:凡尔赛1号和阿童沐1号。

1、凡尔赛1号

凡尔赛1号的原位癌保障在轻症保障范畴,有重疾保障力度大、高发轻、中症覆盖全面、可选癌症三次赔等优势。

下面是凡尔赛1号的相关测评,大家可以先做了解:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

保障力度大

60岁前首次确诊重疾,额外赔付60%基本保额;61-64岁首次确诊重疾,额外赔30%基本保额。

多个年龄段提供额外赔保障,极大程度上提高了被保人的获赔概率。

并且凡尔赛1号保障终身版本,60岁前首次确诊轻/中症可以额外赔付15%基本保额。以50万保额为例,在60岁前首次确诊原位癌,则可获赔22.5%。

高发轻、中症覆盖全面

凡尔赛1号高发轻中症覆盖全面,对于被保人来说也更加有利。毕竟,要想得到更全面的疾病保障,是否包含高发轻中症是非常重要的。

市面上有不少产品,以轻中症量多来充好,我们在买的时候,要擦亮眼睛:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

可选癌症三次赔

凡尔赛1号可选的癌症保障非常到位,比起市面上可选癌症二次赔的产品,凡尔赛1号的癌症理赔要多一次,看重癌症保障的朋友可以重点考虑。

2、阿童沐1号

阿童沐1号的保障内容同样非常出彩,原位癌在特疾保障范畴,以45%基本保额来赔付。除了基础保障力度大外,阿童沐1号的可选责任也非常丰富。

基础保障方面

50岁前且保单前15个年度,首次确诊重疾,额外赔付100%基本保额,相当于买一送一。

除此之外,阿童沐1号轻症、中症均可赔2次,赔付比例同样不低。

可选保障方面

阿童沐1号可选癌症二次赔、心脑血管二次赔、甲癌医疗、重疾特药等保障,看重特色保障或是有家族遗传癌症、心脑血管病史的朋友可以重点考虑这款产品。

阿童沐1号相关测评如下,感兴趣的可以看一下:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

就保障来看,凡尔赛1号和阿童沐1号都是市面上极为优秀的产品,两者各有优势和特色,大家可以根据自身情况和需求选择购买。

如果大家还有其他投保需求,也可以参考学姐的这份精选榜单:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com