Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:498次 日期:2021-05-13 分类:保险文章

现如今,延迟退休已经成为了必然趋势,很多人都已经开始提前为自己今后的养老做好规划。

这段时间不少粉丝来问学姐,既然年金险的收益如此稳定,能不能用于养老呢?今天学姐就来为大家解答一下。

开始解答之前,大家先来学习一下保险的相关知识吧:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

年金险适合用来养老吗

性价比高的养老年金险产品推荐

我们常见的年金险的类型有传统型年金险、万能型年金险和分红型年金险。

万能型年金险和分红型年金险的收益不确定,不适合用于养老;

而传统型年金险收益长期稳定,保单收益是100%确定的。它的流动性低,一般是活多久领多久,专款专用,是比较适合用作养老金的。

在挑选养老年金险时,应该如何避开年金险隐藏的坑呢?学姐这里这里有一份小锦囊,建议收藏起来:

学会这招,远离年金险99%的坑baoxian.2239.com

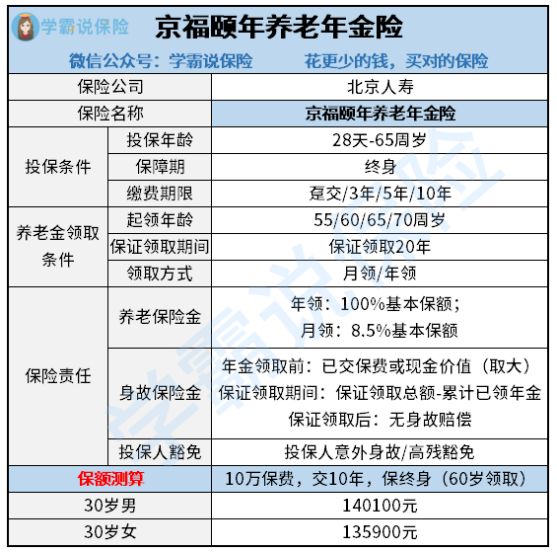

接下来,学姐要给大家推荐一款性价比高的养老年金险产品,先看图:

从上面保障图中,我们可以明显地看到京福颐年养老年金险有以下保障内容:

1、投保规则

京福颐年养老年金险的投保年龄是28天-65周岁,保障终身,有趸交、3年交、5年交和10年四种缴费方式,适合多数人群是缴费需求。

2、养老金领取条件

京福颐年养老年金险的起领年龄是55岁、60岁、65岁、70岁,可以根据自身实际需求选择;有月领和年领两种方式,保证领取20年。

3、保险责任

京福颐年养老年金险的保险责任有以下三种:

①养老保险金

京福颐年养老年金险选择月领的话,每个月8.5%基本保;年领则是每年100%基本保额。

年金险可以领多少钱,能够领多久,都是非常清楚地写进了保单合同里的,因此无需担心领不到养老金的问题。

②身故保险金

京福颐年养老年金险的身故保险金的赔付分为了养老金领取前、养老金保证领取期限内和养老金保证领取期限后这三种情况:

养老金领取前:倘若在养老金领取前就不幸身故,保险公司会在已交保费和现金价值两者之间取最大值进行赔付;

养老金保证领取期限内:倘若在养老金保证领取期限内不幸身故,则是赔付保证领取的养老金总额与已领取养老金数额的差额,也就是赔付剩下未领取的养老金。

养老金保证领取期限后:倘若在养老金保证领取期限后身故,这时保险合同现金价值已经为0,将没有身故保险金赔付。

③投保人豁免

京福颐年养老年金险有投保人豁免这一保障责任,若投保人不幸身故或者高残,将会豁免后续保费,保单继续有效。

想了解更多京福颐年养老年金险相关保障内容的朋友不妨戳下文:

北京人寿「京福颐年」养老年金险这些缺陷暴露了,买前必看!baoxian.2239.com

说完了保障内容,接下来学姐要跟大家分析一下京福颐年养老年金险的收益价值了。

举个例子,小李今年30岁,打算为自己买一份养老保险,于是他选择了京福颐年养老年金险,每年交5万元,交3年,从60岁开始领取养老金,收益如下图:

从60岁开始,在保证领取的20年里,小李每年可领取24450元,总共领取268950元,IRR为3.34%。

若保证领取的20年期限满后,小李依旧生存,之后依旧每年依旧可以领取24450元。

总而言之,京福颐年养老年金险的收益还是很不错的。

若是对京福颐年养老年金险不是特别感兴趣的朋友,学姐还找到了几款不错的养老年金险产品,不妨看看: