Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:2504次 日期:2021-01-07 分类:保险文章

临近年底,各大保险公司都忙着打“开门红”这场硬仗,年金险市场显得十分热闹,而重疾险市场在经历过上半年惨烈的厮杀后,倒是显得安静不少。

不过,在开门红大战中,昆仑健康保险却不走寻常路,出击重疾险市场,推出了昆仑健康保多倍Max版。

健康保系列一直是昆仑健康保险的“招牌”,那新推出的昆仑健康保多倍Max版怎么样?能否在重疾险赛场上获得一席之地呢?先来看看它与国内热门重疾险的对比:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

一、公司起底:昆仑健康保险怎么样?

二、产品测评:昆仑健康保多倍Max版怎么样?

一、公司起底:昆仑健康保险怎么样?

1、公司概况

昆仑健康保险股份有限公司成立于2006年1月12日,是国内首批成立的专业健康保险公司,同时也是国内现有四大健康保险公司之一,在北京、上海、广东、浙江、山东五地设立分公司,曾荣获“2018年度新锐保险品牌奖”、“2018业务转型新锐保险公司奖”、“2019卓越竞争力成长型保险公司”、“2019中国金融服务百强”等奖项,历经十余年发展,现已成长为一家中型健康险公司。

国内保险公司众多,来看看昆仑健康保险在国内保险行业处于什么水平:

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

2、偿付能力

要知道一个保险公司经营得怎么样,自然要看它的偿付能力,偿付能力是保险公司的生命线,指的是保险公司偿还债务的能力,即赔保险金的经济能力。

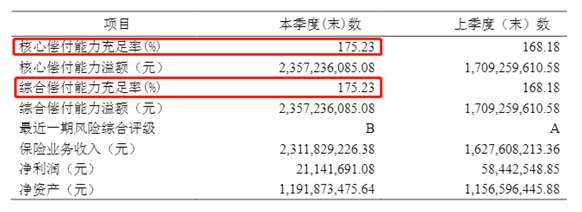

银保监会规定,当核心偿付能力充足率>50%,且综合偿付能力充足率>100%才算达标,下图为昆仑健康保险2020年第三季度的偿付能力数据:

可以看到,昆仑健康保险的核心偿付能力充足率和综合偿付能力充足率都为175.23%,都已达到监管指标,偿付能力充足,不用担心理赔的问题。

学姐之前也根据偿付能力对国内保险公司做了一个排行榜,来看看昆仑健康保险的排名情况如何,又是哪一家最能“赔”:

2020年最全保险公司偿付能力排名榜baoxian.2239.com

二、产品测评:昆仑健康保多倍Max版怎么样?

昆仑健康保多倍Max版的保障内容如下图:

废话不多说了,下面跟着学姐一起直接来扒它的优缺点吧!

优点:

1、保障全面且充足

昆仑健康保多倍Max版保125种重疾、20种中症、50种轻症、20种少儿特定重疾,疾病保障十分全面。

重疾不分组赔2次,首次赔100%保额,第二次赔120%保额,且前15年首次确诊额外赔付50%保额,可选70岁前额外赔50%保额;中症不分组赔付2次,依次赔50%、60%保额;轻症不分组赔付3次,依次赔30%、40%、50%保额;少儿特疾保至18岁,额外赔付150%保额。总的算下来,如果符合所有额外赔的条件,那重疾最高可赔350%保额;而且轻中症的赔付比例也是高于同类产品,这个保障额度,可真是太香了!

不过,如果附加70岁前额外赔,同样的保费也会贵一点,那到底要不要附加呢?保额买多少合适?一文教你怎么定保额:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2、重疾不分组,获赔概率高

昆仑健康保多倍Max版的重疾赔付不分组,增加了获赔概率。

市面大多数多次赔付重疾都是分组的,一般同类型的疾病会被分在同一组别,而组内疾病只能赔付1次,例如小王患了心肌梗塞,理赔后,若干年后又患了脑中风后遗症,就无法再次获赔了,因为心血管疾病会被分在同一组。

而如果不分组的话,就可以获赔。但是并不是所有人都适合买不分组的重疾险,先来看看你是否具备这个条件:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

3、可选癌症津贴,赔付条件好

可选癌症治疗津贴,确诊1年后在医院继续治疗,可以连续3年、每年赔付30%保额,比起一般设有3年或5年等待期的癌症多次赔,这样的津贴设置更容易获赔,赔付等待期短,十分实用。

缺点:

1、承保年龄范围小

昆仑健康保多倍Max版的承保年龄为0-45周岁,而目前大部分重疾险的承保年龄上限在65周岁左右。这款产品的投保年龄范围实在是太小了,如果年龄大一点想买这款产品却买不了,有点扎心。

不过不用慌,适合45岁以上买的优质重疾险还有很多,学姐把它们都揪出来了,快来看看:

每周一更新!【45岁以上】十大值得买的热门重疾险大盘点!baoxian.2239.com

2、投保职业有限制

昆仑健康保多倍Max版只限1-4类职业投保。在保险行业中,1-4类为普通职业,5-6类为高风险职业,也就是说,如果从事高风险职业,例如刑警、矿物开采员、地质勘查员等都不可能投保这款产品。

除了这两点不足之外,它还有一个致命的缺陷,稍不注意可能会被坑不少的保费,想了解的请戳:

健康保多倍版Max这锅大杂烩,恕我无福消受!baoxian.2239.com

总的来说,昆仑健康保多倍Max版从保障方面来说确实不错,但是在投保门槛方面稍微严格,如果预算充足且符合投保门槛,还是值得考虑的。