Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:930次 日期:2021-04-30 分类:保险文章

说到商业医疗险,很多人第一反应肯定是百万医疗险。每年几百块的保费就能撬动几百万的保额,百万医疗险搭配医保,完美解决了“看病贵”的难题。但“看病难”却是很多百万医疗险产品无法解决的问题。而高端医疗险的出现,让“看病难”成为了过往云烟。

今天,学姐就来给大伙科普下高端医疗险,再来看看现在市面上有哪些高端医疗险值得大伙入手。

高端医疗险怎么买是一门很深的学问,学姐这里有份防坑指南,有需要的朋友可以自取:

【高端医疗险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【高端医疗险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

本文重点:

什么是高端医疗险?

热门高端医疗险产品推荐

一、什么是高端医疗险?

高端医疗险属于消费型产品,交一年保一年,针对高端人群设计,是商业医疗保险的一种。高端医疗险具有以下这些特点:

1、享受最好的医疗服务

普通的医疗险产品,只能报销大陆地区二级及以上公立医院的普通病房。而高端医疗险可以享受最好的医疗条件,如公立医院的国际部、VIP病房等,也可以去体验更好,但消费更昂贵的私立医院,甚至是海外的医院进行治疗并予以报销。

高端医疗险拓宽了医疗选择面,能让被保人享受到最好的医疗环境跟技术手段,最大程度地将疾病治愈。

2、就医直通

“看病难”体现在,不仅是寻求治疗手段更好的医疗条件难,还有就医途中的“难”,比如挂号、排队缴费、预约手术等,即便拥有高保额的医疗险,假设遇到床位紧张的情况,报销额度再高也无济于事。

针对这类“看病难”,高端医疗险可以彻底解决这类难题,只要到了约定的时间,就可以直接前往医院进行诊治,副主任级别以上的医生正在等着为你诊断。

除此之外,保险公司还可以直接提供直付服务,无需被保人垫付医疗费用,方便又省事。

3、保障更为全面

一般的百万医疗险,虽然能报销大病医疗费用,但诸如感冒发烧这类小病小痛却不予报销,而高端医疗险产品却可以根据自身需求自由选择附加门急诊责任,还涵盖了身体各个部位的项目检查,如牙科、眼科、鼻科等。

此外,高端医疗险产品包括但不限于西医疗法的保障跟报销,即便是疗程很长的中医理疗项目,高端医疗险也是能够全面覆盖的。

不仅如此,高端医疗险的免赔额和保额也可以自己来定,可以自由设置免赔额跟保额,灵活度极高。

很多朋友不清楚免赔额是什么,由于篇幅关系学姐就不在这里深度展开,感兴趣的朋友可以看这里了解:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

关于高端医疗险的介绍,学姐就讲到这里,想了解更多关于高端医疗险的详情,可以看这篇测评文:

高端医疗险,看病难的终结者!baoxian.2239.com

二、热门高端医疗险产品推荐

学姐给大家带来几款市面上热度比较高的高端医疗险产品:

1、MSH欣享人生

产品测评图如下:

欣享人生的年度最高保额为100万—200万,针对住院发生的医疗费用,都会全额理赔,而且没有免赔额。

欣享人生最大的亮点在于以选择公立医院的特需和国际部,不仅可以享受较好的医疗条件,同时还能享受直付服务,免去了支付和报销的繁碎流程,全面提升就医体验。

以计划B为例,25-29岁成人年保费为6005元,价格亲民性价比极高,非常适合朋友们入手。

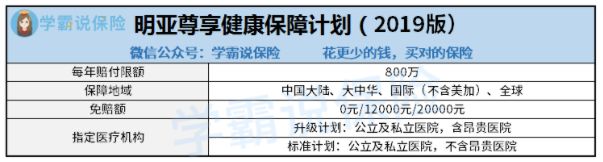

2、明亚尊享健康保障计划(2019版)

保障内容如下:

明亚尊享健康保障计划(2019版)的产品定位是轻奢版高端医疗险产品,是针对中产阶级及以上人群设计的。弥补了市场上百万医疗和高端医疗的不足,去掉了很多捆绑责任,只保留住院和门诊基础责任,保费亲民,还可以根据家庭结构和不同需求,灵活制定方案。

明亚尊享健康保障计划(2019版)的亮点在于,家庭不同成员之间可以设置不同免赔额,免赔额的不同最高有60%保费优惠,帮助家庭节省保费。

不过高端医疗险也有不足,那就是保费很贵,对于预算不多的人群来说还是不太友好的。预算不足的人群,学姐建议先给自己配置百万医疗险,等有了一定的经济能力再去选择高端医疗险。

如今市面上百万医疗险有很多,哪些产品比较靠谱呢?学姐整理了一份值得入手的百万医疗险榜单,有需求的朋友可以看这边:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

总结:高端医疗险是解决“看病难”的有效手段,有意向投保的朋友可以优先考虑学姐推荐的这几款。