Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:607次 日期:2021-04-30 分类:保险文章

购买重疾险的主要目的是用来转嫁重大疾病给自身和家庭带来的经济风险。所以投保重疾险时,首先要关注产品的保障内容如何,是否能满足自身保障需求。其次再是去看保险公司。

为了解决答主的疑惑,学姐也列出了一些口碑比较好的重疾险代表产品及它们所属公司的情况,方便大家进行比较。

本文重点:

市面上受欢迎的重疾险产品对比

产品背后的公司如何展开较量

一、市面上受欢迎的重疾险产品对比

考虑到不同人群的重疾保障需求各有不同,学姐找来了几款各方面保障都比较有代表性的重疾险产品。

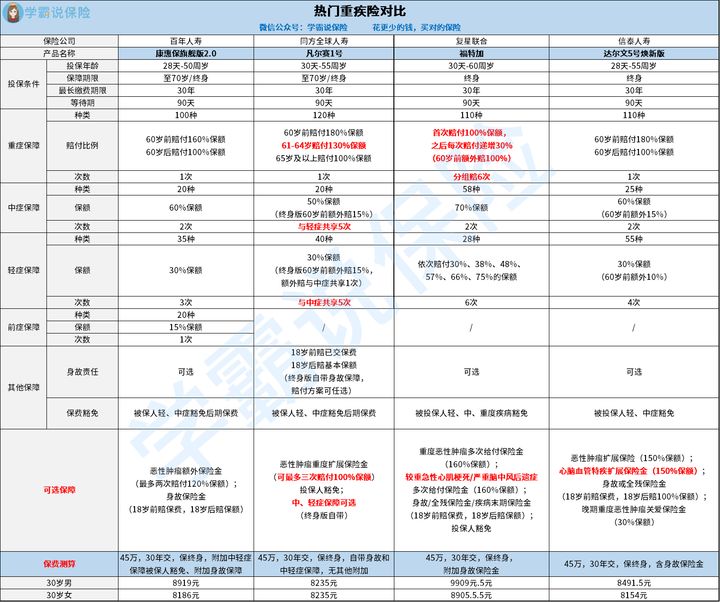

为了使对比结果更直观,学姐就它们的保障内容做了一张表格:

表中的这几款重疾险,是学姐在市面上众多重疾险产品中挑出来的无论是在保障内容、还是性价比方面都十分优秀的产品,几乎涵盖了绝大部分保险用户的保障需求,大家可以了解一下。

倾向于含前症保障产品的朋友,可以选择康惠保旗舰版2.0这类带前症保障的产品。

一般重疾险的基础保障都会包含轻症、中症和重症保障,带前症的产品倒是不多。增加前症保障的好处就在于可以最大程度上将重疾扼杀在摇篮中,不给它演变成大病的机会,从而避免悲剧的发生。

这款产品的详细测评链接学姐贴在这里啦!

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

比较注重保险赔付次数的朋友则可以看看复星联合家这款福特加重大疾病保险。

它的赔付次数和力度学姐都不知道夸过多少次了——6次重疾分组赔付+2次中症赔付+6次轻症赔付,中症赔付比例高达70%,这可是市面上数一数二的了。

要知道,现在市面上重疾险产品中症赔付比例一般为50%,赔付60%保额的都能称之为优秀产品了。福特加重疾险中症每次赔付70%的保额实在是给力。

而且这款重疾险的重症、轻症都是可以赔6次的,且赔付比例逐次增加。重症赔付比例最高可达250%,轻症赔付比例最高可达75%,复星联合也真是大手笔。

想看福特加重疾险的朋友们这里集合:

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!baoxian.2239.com

若是买重疾险就是为了保障恶性肿瘤和心脑血管疾病等问题,或者家族群中有此类疾病史,则可以多了解达尔文5号焕新版这类对心脑血管疾病和恶性肿瘤有额外可选保障的重疾险产品。

达尔文5号焕新版包含恶性肿瘤扩展保险金和特定心脑血管疾病扩展保险金,若被保人发生多次恶性肿瘤或心脑血管疾病,可获得150%保额的赔付。如此一来,对这两类疾病增加了双重保障。

想了解详情的朋友戳这里~

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

对于那些反感某些重疾险冗杂的保障内容、喜欢自己选择精简的保障方案的朋友,同方全球人寿新出的这款凡尔赛1号就很适合你啦!

投保人除可以自主选择保障期限、缴费期限、身故责任等基础保障外,还可以选择是否需要轻、中症保障,且其中、轻症赔付次数可共享5次,根据被保人具体出险情况自由组合赔付次数,最大程度上规避中轻症风险,实在是很人性化了。

另外这款重疾险的恶性肿瘤二次扩展金(最多可赔三次)和61-64岁首诊重疾额外赔30%的保额等亮点也是可圈可点。

想了解更多的话可以去看看学姐之前的测评文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

二、产品背后的公司如何展开较量

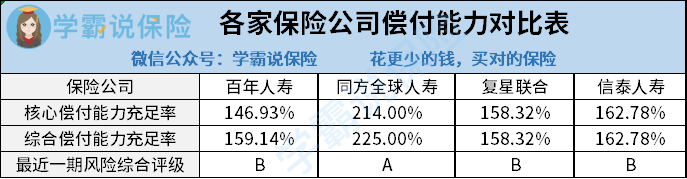

这几款很不错的重疾险背后的承保公司分别是百年人寿、同方全球人寿、复星联合、信泰人寿。其中,有规模较大的国家控股的合资公司,也有产品红过公司本身的“小公司”。

但是,学姐也强调过很多回啦,一家保险公司实力如何,不能看其规模大小,关键是得看偿付能力是否达标。只要其偿付能力达标,便是可以放心投保的“好公司”。

下面跟着学姐一起来看看吧:

要知道,一家保险公司的偿付能力代表该公司是否有能力拿出客户出险的保险金,可以通过其核心偿付能力充足率、综合偿付能力充足率和风险综合评级这三个指标看出来。

而银保监会曾对保险公司偿付能力做出要求:核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%且风险综合评级须在B类及以上。

就图表上来看,这四家公司的各项参数都是达标的,所以他们的产品大家都可以放心购买,不必担心出险了无法获得赔付的问题。

学姐总结:

大家买保险归根到底还是为了获得保障,所以产品保障内容的重要性远远大过于其背后的承保公司。小伙伴也不必过于纠结选择哪家公司好,尽快根据自身保障需求投保合适的重疾险产品才是要紧之策。