Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:459次 日期:2021-04-22 分类:保险文章

消费型医疗险就是只要被保人生病住院所产生的合理医疗费用,就可以报销,保障期间没有出险,到期不会返还保费的。

我们常见的医疗险产品基本都属于消费型产品,一年只需要几百块钱,就能有几百万的保额。如果搞不清楚什么是消费型保险和其他类型保险的区别,看完这篇文章就能理解了:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

本文重点:

消费型医疗险应该怎么选?

给父母买什么消费型医疗险产品好?

一、消费型医疗险应该怎么选?

选择消费型的医疗险产品需要从以下这些方面考虑:

1、保障全面

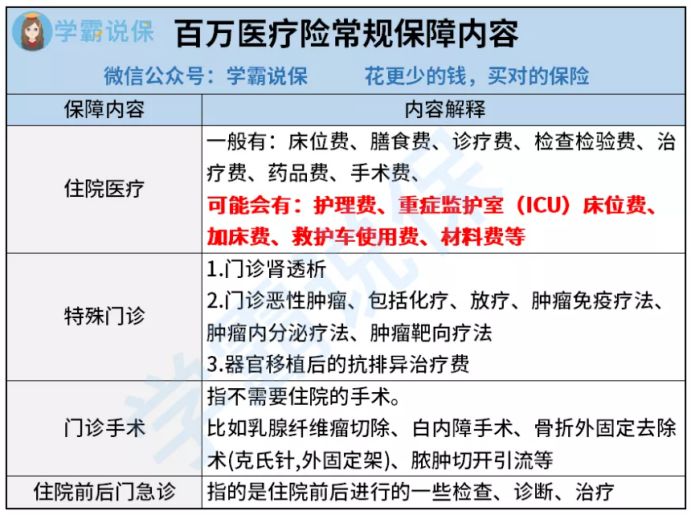

一款好的消费型医疗保险保障内容正常是包括一般住院、重疾住院、特殊门诊报销、门诊手术报销等等:

目前市面上已经有很多医疗险产品的保障都能做到面面俱到,所以为了提升竞争力,不少产品在这些保障上会设计得对我们消费者更加有利,以上保障都有了,就再看哪些设定对我们更有利。

2、续保条件好、健康告知宽松

一般商业医疗保险都是交一年保一年的,少部分是保障长期,这是由于医疗设备、药物的更新速度快,所以要考虑到一年到期后的续保问题。

有保证续保的医疗险,就不需要二次核保、保险费率不会调改、保障责任不便,更重要的是不会因为产品下架或被保人身体出现过问题或发生过理赔就拒保。有些保险写着可续保可不是真正的保证续保,这里我们可要小心了:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

3、免赔额

免赔额是指医疗保险报销里面,保险公司不予报销、需要我们消费者自费的额度,百万医疗险正常都是有是设置这个额度的。

一般来说,百万医疗险里面非重大疾病免赔1万元是合理的,重大疾病0免赔的最好。我们可不要以为免赔额越少越好哦,免赔额存在是有其实际意义的:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

4、有费用垫付功能

一份好的医疗保险会在增值服务上提高竞争力,比如会添加一项高效治疗癌症的质子重离子技术保障、有就医绿色通道、住院前后门诊天数等等,这些项目实用性都很高的,极大程度的改善就医过程中的痛点。

增值服务里面对被保人最有利的是费用垫付,一般住院、做手术前医院会要求先交押金,如果我们暂时没有足够的钱可以支付,而保险又得等到所有费用结算后才报销的话,自己凑钱还要时间,这样就耽误治疗。有了费用垫付的功能就可以化解这样的困境。

增加这些服务项目相应的保费会增加,我们根据实际情况选择要不要添加:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

5、保额和保费符合经济情况

百万医疗险的保额也不是越高就越少,百万医疗险是报销的赔付方式,只报销医疗费用,再高的保额对我们用处不大,而且保额越高,保费也越贵,多余的保额反而会增加我们的保费支付压力。

6、年龄和身体情况

给父母或长辈买消费型医疗险,还需要考虑到年龄和身体情况。

很多人上了年纪之后,都在为怎么买保险操碎了心,这是由于很多险种保险往往会限制年龄和身体条件,挑出不符合条件的产品,适合中老年人的保险就不多了。

年纪大的人,就要选择投保年龄范围更广的,身体还有点小毛病的,还要选择健康告知宽松的产品。投保时健康告知有几个小技巧可助顺利投保:

投保时,健康告知有什么小技巧?baoxian.2239.com

二、给父母买什么消费型医疗险产品好?

父母身体情况还健康的,建议优先选择购买百万医疗险,学姐推荐这几款:

这几款百万医疗险产品的投保年龄都符合50多岁这个年龄的人群,具体保障一起来分析看看:

众安保险的尊享e生2021可投保年龄最高

众安保险的尊享e生2021投保年龄是出生30天到70周岁,这个范围广泛,不仅50多岁的人群覆盖在内,年纪更大的人都有机会投保。

在保障上尊享e生2021 做得挺全面,保费也比较合理,中老年人买很合适:

全新升级的「尊享e生2021」让人眼前一亮!可惜有这个小瑕疵……baoxian.2239.com

京东安联的臻无限2021保额高

京东安联的臻爱无限2021的一般医疗和重疾住院保额最高可达600万,且重疾与甲状腺疾病、乳腺结节还是0免赔,在特定既往症保障和特殊门保障上独具优势。

臻爱无限2021有高保额、重疾保障力度大,性价比也很高,感兴趣的朋友们可以看看:

升级后的京东安联「臻爱无限2021版」医疗险竟暗藏这样的猫腻!baoxian.2239.com

平安健康的e生保长期医疗险能保障续保20年

在保证续保这方面,平安e生保·长期医疗几乎无“人”能敌,做到了20年保证续保,在这20年间,不管理赔过还是身体条件变差,或产品停售,都不会影响我们续保的!

由于市面上绝大多数百万医疗险是一年期产品,50多岁的人容易发生健康问题,一年到期后身体就可能不像现在健康了,就因为核保时不通过而无法再投保同一款产品了,所以最好优先选择能保证续保的产品:

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com

最后学姐再送给大家这份中年人买保险攻略,给父母买保险遇上难题的话,这套攻略帮你解决问题:

【中老年人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com