Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:672次 日期:2021-03-30 分类:保险文章

信泰人寿今年真的是出尽了风头,每一次推出的产品都让人想买买买。近期信泰人寿又将推出超级玛丽4号,作为超级玛丽系列重疾险的第4代传人,是信泰人寿在重疾新规出台后亮出的有一款产品。

了解产品之前,不过还是回到老套路,给大家先了解信泰人寿这个公司吧~

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

本文重点:

1.信泰超级玛丽4号重疾险产品测评

2.信泰超级玛丽4号重疾险保什么?

3.信泰超级玛丽4号重疾险有什么优缺点?

一、信泰超级玛丽4号重疾险产品测评

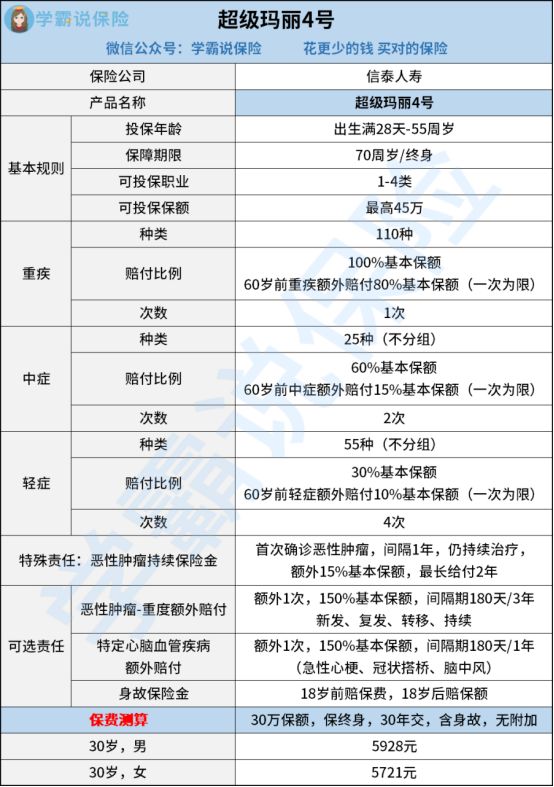

话不多说,直接上图~

从保障内容上面来看,超级玛丽4号重疾险是一款重疾单次赔付,中轻症两次赔付的产品;并且,针对三大高发重:疾癌症、心梗、脑中,提供2次赔付的可选责任。

另外,它还有一项特殊责任——恶性肿瘤持续保险金,既初次确诊癌症,间隔了1年后,仍在治疗,每年可给付额外15%保额,最长给付2年。

虽然目前市面上大部分产品都有癌症二次责任,但基本上间隔期设置为3年。作为患者来说,患癌后3年的持续治疗非常重要,这需要持续不断的资金去支持疾病治疗及恢复。

价格方面,30万保额,不附加任何可选责任下,男士保费只需5928 ,女士只要5721,可以说是相当于惠民啦~

不过,如果大家想要了解更多,可以看看这里哦:

信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!baoxian.2239.com

二、信泰超级玛丽4号重疾险适合哪些人群?

1、有癌症家族史人群

有患病家族史人群的后代患上同样病症的几率比其他没有患病家族史的人更高。由于超级玛丽4号重疾险附带重度恶性肿瘤关爱金,能够在一定程度上为这一类人群提供更全面更优质的保障。

2、追求心脑血管额外赔付人群

这里需要注意,如果父母双方都患有高血压,那么子女患高血压的几率为46%。近年来,高血压的人群越来越多,而高血压是引起脑中风的主要原因之一,所以不仅要关注家族中是否有脑中风疾病史,还要关注家族高血压史。

除了上述的两种人群,其他人也还是可以入手的,毕竟现在超级玛丽4号可选择保至70岁或保终身,给消费者们有选择的空间。

为了避免大家乱花冤枉钱,学姐整理了一些关于买重疾险时遇到的常见问题,大家可以去看看鸭~

三、信泰超级玛丽4号重疾险有什么优缺点?

优点

1、重疾保额高

信泰超级玛丽4号60岁前确诊首次重疾,多赔80%基本保额;60岁前确诊轻症,多赔10%基本保额,60岁前确诊中症,多陪15%基本保额,赔付高于大部分同类产品。

2、恶性肿瘤关爱金

确诊恶性肿瘤-重度,在确诊后第2-3年期间持续治疗,可累计赔付30%基本保额。

3、高发疾病保障好

可附加恶性肿瘤二次赔或特定心脑血管二次赔,赔付比例均为150%,赔付条件也优于大部分同类产品,利于消费者。

4、不捆绑身故保障

信泰超级玛丽4号的身故保障属于可选责任,这样能降低投保额的保费。

5、提供癌症持续保险金

被保险人确诊癌症1年后,癌症持续每年可获得15%保额,可领取两年。

缺点

保额限制

因为扩展了重度恶性肿瘤关爱金,所以比其他同类产品稍微贵了一点,贵了7%左右,而且最高只能买45万保额,无法满足高保额需求。

总的来说,信泰超级玛丽4号是一款保终身的重疾险,覆盖重疾、中症、轻症保障,还有多种高发疾病保障可附加,比如特定良性肿瘤、癌症、心脑血管疾病等,保障十分全面,是一款性价比很高的产品。

如果大家还是不太懂,别担心,学姐会送上秘笈:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!