Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:908次 日期:2021-03-13 分类:保险文章

有一定保险知识或者有丰富投保经验的朋友一定知道:保险产品靠不靠谱应该更加看重产品本身的保障如何,而非保险公司的大小。

因为国家对保险的监管非常严格,如果资本不够是达不到创办保险公司标准的,因此保险公司背后往往都是实力非常雄厚的资本力量,大家可以多去了解一下。

由于最近很多朋友向我询问新华保险如何,所以今天学姐就带大家来了解分析一下新华人寿保险股份有限公司。

鉴于大家多次提到大小公司哪个更靠谱的问题,所以文章开始之前,建议大家可以先看看学姐给大家整理的相关资料,不看后悔哦:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

1. 新华人寿保险股份有限公司怎么样?

2. 新华人寿保险股份有限公司推出的热门产品怎么样?

一、新华人寿保险股份有限公司怎么样?通常来说,想要了解一家保险公司,应该从多个维度进行综合评估,例如其公司背景实力和偿付能力。

1. 新华人寿保险股份有限公司的背景实力

很多人可能对该公司有一个误区,认为它是国企,其实不是的。新华保险股份有限公司是经国务院同意,中国人民银行总行批准,《保险法》颁布以后,于1996年成立的首家股份制保险公司。

新华保险股份有限公司的总部位于北京市,注册资本达31亿,是一家全国性专业化大型寿险企业,2011年在港交所和上交所上市。

新华保险已建立覆盖全国的销售网络,新华保险拥有34家省级分公司,173家地市级中心支公司,983家营销服务部,共设立1767家分支机构。

2014年公司实现保险业务收入人民币1098.68亿元,公司总资产规模达到6437.09亿元,入围福布斯世界500强企业。

而就股东实力来说,新华保险的前十大股东中,第二大股东是中央汇金投资有限责任公司,持股32.24%;第三大股东是宝钢集团公司,持股比例15.11%;第四大股东是中国证券金融股份有限公司,持股比例2.99%。

这三者都属于国资背景,合计持股比例为50.34%,这三家公司的实力是大家有目共睹的。因为国有资本在新华保险占据绝对控股地位,所以新华保险是国企的性质,但是并不是国企。

总的来说,新华人寿保险股份有限公司背景实力还是很不错的。

2. 新华人寿保险股份有限公司的偿付能力

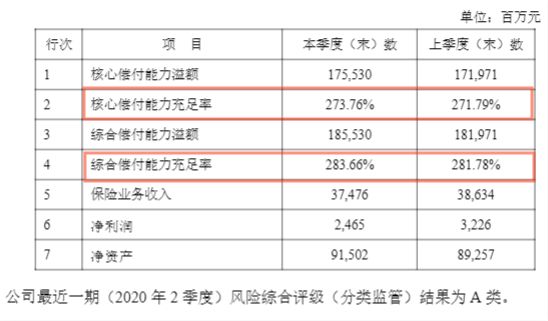

偿付能力的强弱是评价保险公司靠谱与否的最重要参数之一,是衡量一家保险公司是否具备偿还债务能力的动态指标,换句话说就是以此来衡量保险公司有没有足够的钱用以赔付。

银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力就是达标的。

新华人寿保险股份有限公司2020年第2季度偿付能力主要指标图

新华人寿保险股份有限公司2020年第2季度偿付能力主要指标图 新华人寿保险股份有限公司2020年第2季度风险评估综合评级

新华人寿保险股份有限公司2020年第2季度风险评估综合评级

根据新华保险最新公布的偿付能力指标来看,新华人寿保险股份有限公司最新公布的核心和综合偿付能力充足率分别为273.76%和283.66%,风险综合评级为A。

从数据来看,新华人寿保险股份有限公司的偿付能力相关指标远超出基本标准,这说明新华人寿保险股份有限公司的赔付能力毋庸置疑,就公司层面来说,大家可以放心购买其旗下产品,不用担心其偿付能力。

看到这里,可能有的朋友可能会问,看公司时除了以上这些关于公司的要素需要特别注意以外,还有没有其他内容需要注意的呢?想了解的看这篇:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

既然要看一家公司如何,也就不能忘了从最本质的地方——产品出发,所以学姐将会就新华人寿保险股份有限公司旗下一款热门产品——新华粤港澳大湾区多倍重疾险,进行详细介绍。

话不多说,先看新华粤港澳大湾区多倍重疾险的精华图:

新华粤港澳大湾区多倍重疾险详情图

新华粤港澳大湾区多倍重疾险详情图

1. 新华粤港澳大湾区多倍重疾险的亮点

(1)新华粤港澳大湾区多倍重疾险五组七重多次赔

该产品总共190项疾病分为5组,最高可赔7次,每组都享有独立保额,也就是说即使已经给付过一项重疾保险金,客户依然还享有保障;

新华粤港澳大湾区多倍重疾险的每组轻、中度疾病,在限额内可多次赔付,而且还有恶性肿瘤重度加固保障,最多可赔3次。

(2)新华粤港澳大湾区多倍重疾险特定疾病强化赔

新华粤港澳大湾区多倍重疾险为3项粤港澳大湾区高发疾病,提供额外给付50%基本保额的保障;还对15项少儿特定疾病,额外给付100%基本保额。

由此不难看出其保障精准定位区域性健康风险,同时还兼顾了不同年龄层的差异化,能够在一定程度上有效减轻客户医疗费用负担。

(3)新华粤港澳大湾区多倍重疾险十年关爱加量赔

成人版产品,若在前10个保单年度内确诊重疾或不幸身故,额外给付50%基本保额;

少儿版产品,若在前10个保单年度内确诊重疾,额外给付100%基本保额,彰显出新华保险人性的关怀。

这里只是简单地介绍了一下如粤港澳大湾区多倍重疾险的优点,如果大家想要了解更多该产品的优势,可以看看这篇文章:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

2. 新华粤港澳大湾区多倍重疾险的缺陷

(1)新华粤港澳大湾区多倍重疾险投保年龄范围不广泛

粤港澳大湾区多倍的投保年龄虽然按照性别进行了区分,但是投保年龄范围也只在0-55周岁之间。

相比较市场上新定义重疾险那些最高投保年龄达到65周岁的产品来说,粤港澳大湾区多倍重疾险的承保年龄劣势还是比较明显的。

(2)新华粤港澳大湾区多倍重疾险赔付比例不高

针对重疾,粤港澳大湾区多倍并没有额外赔付,只有最基本的赔付100%基本保额。但是市面上有的重疾险产品额外赔付比例甚至可以达到250%基本保额。

而针对轻症,粤港澳大湾区多倍的轻症赔付比例仅有20%基本保额,比大部分新定义重疾的30%赔付比例要足足少了10%。

(3)新华粤港澳大湾区多倍重疾险保障期限不灵活

粤港澳大湾区多倍重疾险的保障期限强制性只保终身,并不适合那些只想买定期或者保至70岁的朋友。

而且终身重疾一般都会比较贵,保障期限不灵活显然很难满足那些预算不有限人群的需求。

(4)新华粤港澳大湾区多倍重疾险没有自带被保险人轻/中症豁免

就目前市面上的重疾险来说,很多主流的重疾险都会自带被保险人轻/中症豁免,也就是被保人若确诊了符合轻/中症的疾病,就可以豁免后面各期的保费。

但粤港澳大湾区多倍重疾险并没有自带被保险人轻/中症豁免,若想附加还需要花钱自行附加才行。

总而言之,粤港澳大湾区多倍重疾险有其自身的亮点和缺陷,大家可以根据自己的需要和具体预算进行选择。而从公司来看,新华保险还是不错的,其公司推出的产品只要能符合大家的需求和实际情况,大家都可以放心购买。

考虑到有些朋友可能不在乎品牌只关注产品本身,所以学姐在对很多产品进行测评之后,给大家推荐一些市面上便宜优质的产品,可供大家参考:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!