Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:7683次 日期:2021-03-13 分类:保险文章

不少小伙伴在购买保险的时候总会看到“趸交”一词。

看的那是一脸懵!什么是趸交呢?

学姐今天就给大家详细讲讲什么是“趸交”,还不了解的朋友千万别走开!

本文阐述较为详细,学姐这里还有一份精简版,赶时间的朋友戳:

趸交是什么意思?和期交有什么区别?有什么好处?baoxian.2239.com

趸交是什么意思?和期交有什么区别?有什么好处?baoxian.2239.com

>>趸交是什么?

>>趸交有什么优缺点?

>>缴费期限选趸交还是期交好?

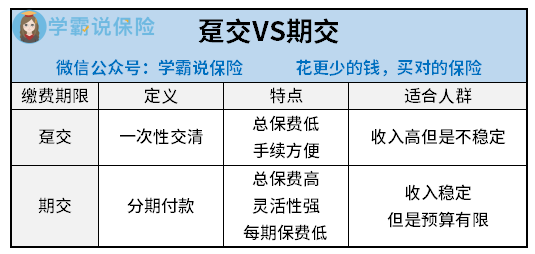

一、趸交是什么?“趸交”属于保险术语,通常会在保险的缴费期限一栏看到,意思是投保时一次交清全部保费。

与之对应的是“期交”,与还房贷、车贷相似,意思是分期付保费。

类似这样的保险术语还有很多,不清楚的同学千万不要错过这篇文章:

超全!你想知道的保险知识都在这baoxian.2239.com

趸交优点一:总保费低

趸交和期交相比,所交的保费会相对少。

用阿童沐1号重疾险举个例子:

如图所示,如果选择期交,分30年交费,则保费为6900元/年,总保费为20.7万元,比趸交贵了将近8万元!

期交之所以贵,是因为把利息和其他成本算了进去。和买房买车是一个道理,全款买车肯定比分期买要划算吧?

趸交优点二:手续简单

一次性付完保费,手续会比期交的简单,而且不会发生因忘记续交保费导致保单失效的状况。

凡事都有正反两面,分析完趸交的优点,再来一起看看趸交的缺点吧!

趸交缺点一:灵活性低

主要是针对两种情况。

第一,如果选择了趸交,那么投保人后续就不能追加附加险。因为只有在投保主险且主险还在交费期内,才可以投保附加险。

第二,趸交无法追加保额或保费。

追加保额针对的是保障型险种,比如重疾险。当投保人经济能力有所提升,觉得之前购买重疾险的保额不足,想追加保额。在选择趸交的情况下,就无法追加保额。

而追加保费是针对理财型险种,倘若目前投保人有更多的闲散资金,想增加保费从而获取更多的收益。在选择趸交的情况下,就无法追加保费。

趸交缺点二:无法享受保费豁免保障

保费豁免意思是:在缴费期内,被保人/投保人发生了合同约定的情况,比如罹患轻症、中症或身故、残疾等,后续可免交保费,但是保险合同依旧有效。

保费豁免的触发条件之一是“在缴费内期”,如果选择了趸交,就没有缴费期这一说了,所以无法享受这项保障。

这篇文章有更多关于保费豁免的内容,感兴趣戳:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

那么缴费期限应该怎么选?选趸交好还是期交好?别着急,下面学姐就给大家揭晓谜底!

三、缴费期限选趸交好还是期交好?先来看看趸交和期交有什么区别:

可以看出,趸交和期交两种缴费期限各有各的优点,适合不同类型的人群。

要如何选择这两种缴费期限,主要还是根据自身情况,以及购买的险种来决定。

第一,如果购买的是保障类型险种,比如重疾险、寿险等。

这类险种一般重保障功能、且期限较长。

学姐建议选择期交的方式,并且缴费期限越长越好。主要依据以下两点:

①可以拥有保费豁免保障。

②能够减轻投保人经济负担。

保障型险种的保费和房贷类似,在同等保额下,缴费期限越长,每年所需缴付的保费就越少。

选择期交,就够大大的减轻投保人的缴费压力。

当然,如果目前你的收入高但是不稳定,并且不在乎趸交的小缺陷,选择趸交也并非不可。

第二,如果购买的是理财型险种,比如年金险、万能险等。

购买这类险种,投保人的目的是追求收益、抵御通货膨胀。

选择趸交会更好,因为总保费会比较低。

关于缴费期限的选择,其实里面还有很多门道,感兴趣戳:

由此可见,对于趸交和期交。选择的重点是需要结合自身的经济收入情况、收入的稳定程度、以及购买险种类型三个方面去灵活选择,毕竟只有适合自己的才是最好的。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!