Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:615次 日期:2021-02-25 分类:保险文章

重疾险新规落地后,各家保险公司都开发了符合新规的产品,平安人寿和阳光人寿这两家大保险公司自然不甘示弱,陆陆续续推出了几款新产品来抢占市场位置。

新规重疾险修改了什么内容,或许还有很多人不知道,不妨在购买前先了解一下:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

那平安和阳光的新规重疾险到底表现如何,今天就通过介绍他们其中的各自一款产品看看,我们也可以在这份表格中看出他们的产品市场定位:

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

平安和阳光人寿的重疾险比较怎么样?

有其他优质重疾险推荐吗?

一、平安和阳光人寿的重疾险怎么样?

学姐这里主要介绍的是平安人寿的平安福21重疾险和阳光人寿的i保·长期重疾险,首先看他们的产品形态图:

1、平安人寿重疾险的优缺点——平安福21

优点:

(1)平安福21的等待期90天,被保人可以较早享有保障;

(2)轻症保障可以赔付多达6次了,保障了40种轻症,其中含有高发原位癌。要知道,新规下,原位癌已经被移出了轻症范围内了,一般重疾险产品的轻症已经没有这个疾病保障了。

缺点:

(1)平安福21的轻症保障的赔付比例较低,只有20%,毕竟市面上很多新规重疾险的轻症赔付比例都做到了30%,相比之下,平安福21轻症保障力度就显得不够给力了。你可能会反驳说,它保障的疾病数量多呀,但学姐再这里告诉大家,轻症数量并非越多就越好呢:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

(2)另外,平安福21有项增加保额的责任,只要运动达标或在70岁前确诊患上轻症或中症就可以增加保额,如果第一次就不幸换上重疾,还是只赔付基本保额,相比其他首次重疾就高额赔付的产品,平安福21的这项保障就显得鸡肋了。

(3)除此之外,还缺少了被保人豁免,旧版平安福20还有被保人豁免,升级后的平安福21反倒没有了,被保人豁免有没有不如看看这篇文章就明白了:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

(4)保费问题不算不知道,一算吓一跳,以30岁的男女投保平安福21测算出来的保费居然都要上万元,这笔保费对经济条件不充足的人来说,简直是增加经济负担。我们不妨参考这些性价比高的重疾险,保障比平安福21还要全面,保费都没有这么贵:

十大便宜好价的重疾险大盘点!baoxian.2239.com

关于平安人寿的平安福21保障的更详细内容介绍,大家也可以在这篇文章里做深入了解,看完才知道平安福21值不值得买:

重疾新规下的平安福21重疾险来了!这些骚操作还是没改……baoxian.2239.com

2、阳光人寿重疾险的优缺点——i保·长期重疾险

优点:

(1)阳光人寿的i保·长期重疾险在保障期限上可以有灵活选择保定期至70岁或80岁的,也可以选保终身,保终身的一般比保定期的贵些,投保时我们可以根据经济条件选择。

(2)其次,重疾险保障在保单前20年,确诊重疾可额外获得50%d基本保额赔付。

(3)然后在中症可以赔付2次,轻症可以赔付3次,且轻症赔付比例做到了按照新规规定的最高限制为30%。

(4)其他保障方面,阳光人寿的i保·长期重疾险还有对16种少儿特定疾病的保障,在18岁前确诊可以额外赔付50%基本保额。

缺点:

(1)阳光人寿i保·长期重疾险的这些缺陷也要注意,首先一点是投保范围狭窄,最高只承保只到50岁,50岁以上的老年人无法投保。

(2)其次等待期较长,有180天,等待期越长对消费者来说越不利;

(3)i保·长期重疾险有少儿特定疾病保障却没有目前热门的癌症、心脑血管二次赔付,保障也不算是很全面。

总体说,阳光人寿的i保·长期重疾险这样的保障内容对应的保费要8000多元也是挺贵的。除了以上分析的缺陷,i保·长期重疾险还有这样一项个不足,看完之后都不敢直接下手了:

阳光人寿i保·长期重疾险先别着急买,这三个小心机了解一下!baoxian.2239.com

二、有其他优质重疾险推荐吗?

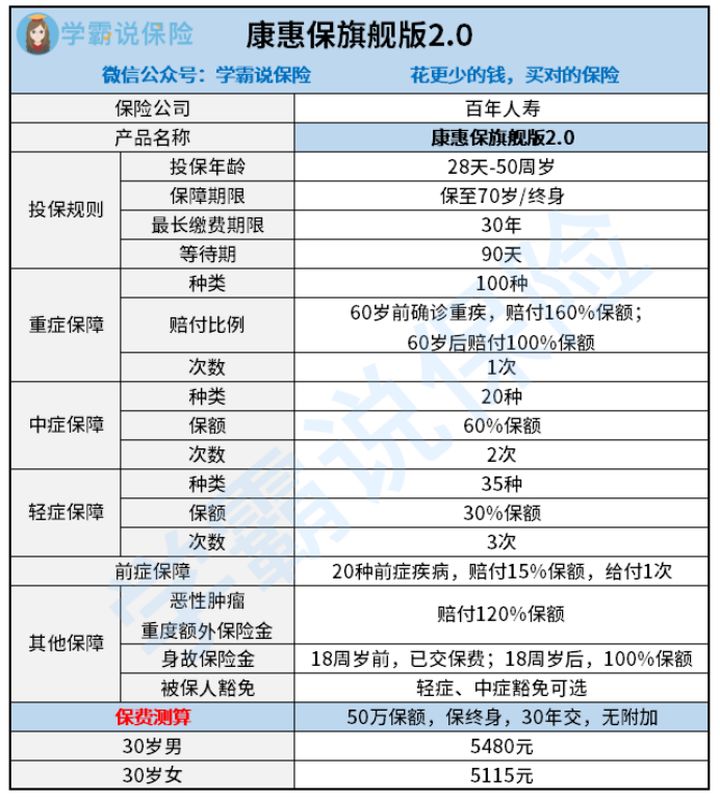

除了平安人寿和阳关人寿这两家公司的新产品,还有很多保险公司推出的优秀产品,比如百年人寿的康惠保旗舰版2.0重疾险,保障比较全面,关键是性价比高,保费比之平安人寿的平安福21和阳光人寿的i保·长期重疾险要便宜不少呢。

那我们一起来先看看康惠保旗舰版2.0的产品形态图:

从表格里就可看出,康惠保旗舰版2.0的保障有着很多亮点:

亮点一:重疾保障在60岁前可以赔付160%基本保额,这样的赔付比例算是市面上的高水平了。

亮点二:中症可赔付2次,赔付比例是60%,保障力度也是很高;轻症可赔付3次,赔付比例是30%。

亮点三:有前症保障,这可是康惠保旗舰版2.0最大的亮点,前症是比轻症更轻的疾病,有了这项责任,就可以被保人就有了从小到大全过程的疾病保障,特别令人安心。

亮点四:有恶性肿瘤保障,可获赔120%基本保额,保障力度也是相当不错的,恶性肿瘤为什么要额外保障,学姐在这篇文里有做了详细地解释:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

康惠保旗舰版2.0整体来说,保障算是很全面的,且以30岁的男女投50万元保额测算只要5000多块钱,而且年龄越小购买保费更便宜,这么经济实惠的重疾险还不赶紧趁早下手。

当然没有一款产品是完美无缺的,康惠保旗舰版2.0也存在一点小瑕疵,投保之前我们要看看这个小瑕疵是否接受:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

如果你还想再看看其他新规重疾险产品,也不用在一个个地去找,学姐已经把一些符合新规的优质重疾险产品都整理出来了,可直接在这里对比参考:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com