Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:608次 日期:2021-02-25 分类:保险文章

“重疾险当然选平安的,大公司理赔有保障!”

“阳光的重疾险保费低,更划算!”

……

相信很多小伙伴想买重疾险,多多少少听到类似上面的这些话术,尤其如今重疾险新规已经实行了一段时间,平安和阳光人寿等保险公司都陆陆续续推出新的产品,令人犹豫不决。

在这重疾险辞旧迎新的时刻,我们想买重疾险到底该如何选择呢?学姐建议大家先看看这篇文章,先解决你的一个烦恼,新规下,要这样选择购买重疾险:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

本文重点:

平安和阳光两家保险公司哪家更靠谱?

平安和阳光的重疾险产品对比哪家好?

一、平安和阳光两家保险公司哪家更靠谱?

保险公司好不好,我们主要看他们的偿付能力情况。

偿付能力是指保险公司在任何时候对于保险合同的履行义务能力,同时体现了保险公司资产和负债的关系,是保险公司的生命线。

银保监会规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

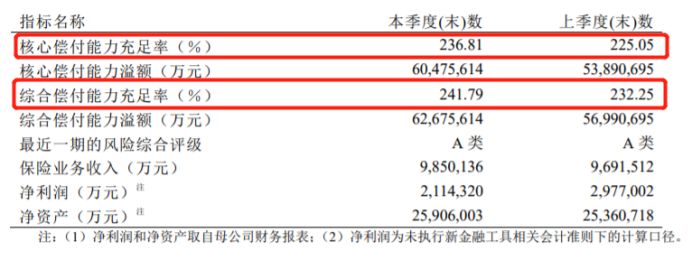

(1)平安人寿的偿付能力情况

平安的资历、实力和名气我们是有目共睹的,这里就不加赘述了,且看保险公司重点也不是看这些。如果想要再了解平安人寿的朋友,也可以直接看看这里:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

平安人寿在2020年第4季度偿付能力充足率如下图显示,明显远远超过了银保监会规定的标准:

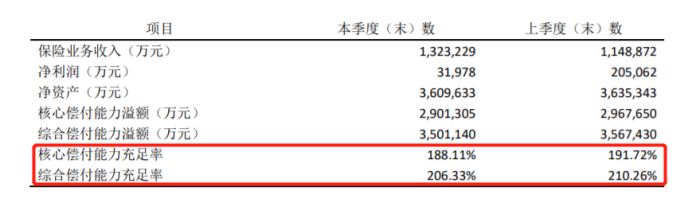

(2)阳光人寿的偿付能力情况

阳光人寿虽不像平安那么赫赫有名,但也是一家大保险公司,在2005年成立,5年便跻身中国500强企业、中国服务业100强企业,看来实力也是不容小觑。

我们同样来看看阳光人寿2020年第4季度偿付能力充足率,也超过了银保监会规定的标准:

一般保险公司的偿付能力充足率越高,说明保险公司的风险就越小,再者,有银保监会的严格监管,保险公司可不敢有任何小动作,无论保险公司规模或名声大小,只要银保监会在的一天,我们消费者对于保险公司就放一百个心吧!

如果实在担心保险公司会有什么问题,下面这篇文章能更加地介绍保险公司,我们就更深入了解一下吧:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

二、平安和阳光的重疾险产品对比哪家好?

保险公司的情况了解得再多对我们也是没太大用处的,保险产品本身才是跟我们消费者利益最相关的,买重疾险还是要看保障到底好不好?如何选购一款好的重疾险产品,学姐的这篇文章可以教会大家:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

看产品对比最直接,新规下平安人寿的平安福21和阳光人寿i保·长期重疾险,哪款更好?先看这两款重疾险的产品形态对比图:

平安人寿的平安福21和阳光人寿的i保·长期重疾险各有各的特点,我们也可把两者跟全国其他热门重疾险对比看看怎么样:

全国热门的136款重疾险对比表baoxian.2239.com

1、投保条件对比

平安福21的等待期比i保·长期重疾险的短,投保平安福21的话可以相对更早享受保障权益。

而在i保·长期重疾险的保障期限更加灵活,有定期保至70或80岁和保终身。

2、重疾保障对比

重疾保障上,平安福21和i保·长期重疾险都是赔付100%基本保额,不过i保·长期重疾险还有额外赔付,在投保后的保单前20年,可额外获得50%的保额赔偿。目前市面上还有重疾赔比例更高的,保障也不错,比如下文讲解的这一款重疾险产品:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

3、中症保障对比

中症的赔付比例,两者也是一样是50%,区别在于i保·长期重疾险可赔付两次,而平安福21只能赔付一次。

4、轻症保障对比

轻症保障上,i保·长期重疾险轻症保障就可按照新规规定的最高赔付比例设置,可赔付30%基本保额。

平安福21保障的几疾病种包含了原位癌,要知道,新规下,原位癌可是被剔除出了轻症范围,以后只能保险公司自行增加这项保障责任,且平安福21轻症可赔付多达6次,不过,赔付比例就比较低了,只有20%。

5、其他方面的对比

(1)附加保障

平安福21有增加保额这项责任,简单说是投保2年内运动累计达标,第3年保额就可以增加,最高可增加到5万,但实际上要达到其运动目标会受到某些条件限制,难以完成,不太实用;70岁前理赔过轻症或中症,保额增加,表面上看可圈可点,但是如果第一次就不幸患上重疾,还是只能赔付基本保额,也很鸡肋。平安福21还有其他缺陷,我们也要注意了:

重疾新规下的平安福21重疾险来了!这些骚操作还是没改……baoxian.2239.com

阳光人寿的i保·长期重疾险能保障16种少儿特疾,如果在18岁前确诊了其中一种,就可以额外赔付50%基本保额。看到这里很多人可能心动想投保了吧,别着急,i保·长期重疾险还有几个小心机不容忽视,看看完再考虑:

阳光人寿i保·长期重疾险先别着急买,这三个小心机了解一下!baoxian.2239.com

(2)身故/全残保障

另外,i保·长期重疾险有被保人豁免责任,那被保人保费豁免是什么意思,有这项责任就是好的重疾险产品吗,看看这里了解一下:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

最后,说说我们最关心的价格,算了一下,以30岁男女投50万元保额、30年缴费为例,平安福21保费简直是上万了呀,i保·长期重疾险保费8000多元相对较低,但对于一般家庭来说,这笔保费还是不小的负担。

且两者的保障内容对比了市面上其他产品,没什么竞争力,保费还贵!建议大家买重疾险不要只盯着平安和阳光人寿这两家大品牌公司看,货币三家,多看看其他产品,主要看产品保障内容怎么设计,买到实用又实惠的重疾险。新规下,学姐推荐这些值得买的重疾险,性价比更高:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com