Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:885次 日期:2021-02-22 分类:保险文章

根据监管要求,所有老定义重疾产品从2月1日起停止销售。

不少保险公司趁此空档纷纷推出新定义产品,抢占先机。

这不,太平人寿推出的新定义重疾险——福禄欣禧重疾险,引起了不少网友的热议,那么福禄欣禧重疾险究竟怎么样?又值不值得买呢?

接下来学姐就来带大家一探究竟!

开始之前,先把福禄欣禧重疾险和市面上其他重疾险作个对比,了解一下它的实力:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

福禄欣禧重疾险测评重点

福禄欣禧重疾险怎么样?有什么优缺点?

重疾险新规下的投保攻略

废话不多说,上图深扒!

福禄欣禧重疾险是一款形态十分简单的重疾险,基本责任只有重疾和身故保障,还有转换年金、保单贷款的增值服务。

下面来看看这款产品的优缺点:

1.福禄欣禧重疾险投保年龄宽松

福禄欣禧重疾险这款产品面相于28天-70周岁的人群都可以投保,在重疾险中,通常把重疾放宽到60岁,70岁的很少见,所以这款产品对于大龄投保人士门槛还是比较低的。

2.福禄欣禧重疾险缴费期间灵活

福禄欣禧重疾险缴费可以是趸交、10/15/20/30年交、至55/60周岁,缴费非常灵活,进一步提高保单杠杆效应。

3.福禄欣禧重疾险享有年金转换权

福禄欣禧提供年金转换权益,保险金或保单满20个保单周年后,可按合同约定申请转换年金,算是一大特色。

缺点:

1.福禄欣禧重疾险保障不全面

这款产品基本责任只有重疾种类+身故保障,没有轻症、中症的保障,更没有附加癌症多赔的约定,保障是非常不全的。

一款形态好的重疾险长什么样呢?看看这篇文章就一清二楚了:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

2.福禄欣禧重疾险保费高

30岁男性买50万分30年交需要9350元/年,这样的交费一般人承受不起,而且福禄欣禧重疾险只保重疾,这样的定价似乎不太合理。

上面只是简单说了两个无关痛痒的缺陷,最让人窒息的缺陷写在这篇文章了:

太平人寿「福禄欣禧」终身重疾险好不好?看完这篇你就知道了!baoxian.2239.com

总的来说,福禄欣禧重疾险保障不够全面,且保费高,性价比不是很高,学姐建议你还是多看看市面上其他重疾险,再决定要不要买,榜单已经为你准备好了:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

二、重疾险新规下的投保攻略

1.保额一定要买足

保额买多少并没有一个固定的数字,一般来说要根据个人情况而定,可以参考一下两个标准

(1)3-5倍的年收入

在治疗重大疾病后,病人需要长达3-5年的康复期,而在这3-5年,基本上是无法正常工作获得收入去支撑治疗费用、康复费用。

因而,以3-5年康复期计算,最好做到3-5倍年收入作为保额标准。比如10万年收入,则保额为30-50万,这样就不会因为生病,降低原来的生活标准,也不会给家庭造成负面影响

(2)30万起步,一线城市50万

重疾平均治疗费用是十几万,还要考虑生病期间的收入中断情况以及术后康复治疗费用,一般来说,至少需要30万才能保证正常开支。

如果是一线城市的话,生活开支要比二三线城市的大,保额也要提高到50万

所以保额的选择是一个至关重要的问题,这里面的学问也是不少的,买之前一定要了解一下:

[block type="link" title="保险买多少保额合适?说说里面的门道baoxian.2239.com " url="https://baoxian.2239.com/?gid=198707" pic=""]

" url="https://baoxian.2239.com/?gid=198707" pic=""]

2.保障期限优先选择终身

在预算充足的情况下,重疾险的保障期限越长越好,终身重疾险要优于定期重疾险。

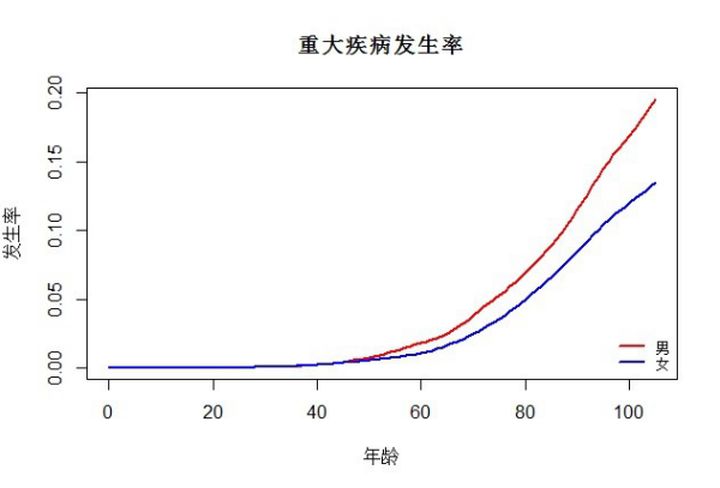

下图可以让你们直观感受到重大疾病发生率随着年龄的变化。

如果你购买了定期重疾险,保障到70岁后,保障是空缺的,这时在想投保其他产品就比较困难,很可能会因为年龄和健康的问题被拒保。

由数据可以看出,我们患重疾概率最大的时期还是在70岁之后,

如果发生重疾的话,风险就要自己承担。

选择终身重疾险,保障终身,不用担心老年时期得了大病没有保障,避免了保障缺失。

定期和终身这两者其实也有它们各自的优劣。详细解读给你奉上了,爱学习的小伙伴一定不要错过:

[block type="link" title="重疾险应该选择保定期还是保终身?baoxian.2239.com" url="https://baoxian.2239.com/?gid=198708" pic=""]

3.缴费期限选越长越好

很多人在投保重疾险时,都会面临如何选择缴费期限的问题。一次性交完?还是分期交?

那到底怎么选择缴费期限呢?

先说结论,收入稳定的情况下,尽可能选择更长时间的缴费期限!

选择长期缴费的好处:

(1)减轻每年的缴费压力,高保障额度,杠杆更高

缴费期越长,分摊在每一年中的保险费用越少,用较少的钱能有较高的保障,相对于趸交,杠杆比更高。

这就好像我们用三成首付买一套房,只用30%的钱就让我们住上了新房;

同样,本来趸交要15万的,分30年缴只需要8600元就能享受保险的保障。

因为我们买重疾不是要把保费全都交齐了才能享受保险的保障,而是第一年缴费起,你就拥有了重疾险护体。

(2)触碰豁免几率大

豁免就是你在交钱期间,如果你出险了,保险公司先给你赔一笔钱,再把后面要交的保费给你免了,还会继续按照合同保你,再出险、再赔钱。

选择长期交费,万一发生轻疾或重疾,可以免交后续保费,交的长更有利于发挥杠杆优势。

例如,小明给自己买了份50万保额的重疾险,选择交30年保终身。

刚交第1年,小明就患上了轻症,保险公司不仅按合同赔付,而且要免除小明剩余29年的保费,还可以继续获得终身保障。

所以说,一般情况下缴费期限越久越好。

对你缴费期限还有疑惑的朋友不要急,我熬夜写好了一篇笔记,教你怎么结合个人情况选择适合的缴费期限:

[block type="link" title="缴费年限怎么选才不会亏?baoxian.2239.com" url="https://baoxian.2239.com/?gid=198675" pic=""]