Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:553次 日期:2021-02-22 分类:保险文章

据国内数据显示,中国恶性肿瘤每年发病约392.9万人,每分钟有7.5人被确诊为癌症。

乳腺癌现在是全球最常见的癌症,占新增癌症病例的11.7%。众所周知,乳腺结节是女性常见且高发的乳腺问题,而乳腺结节如果不加以重视,及早预防与治疗是有可能病变发展成乳腺癌的。

学姐也是接触了不少乳腺结节的患者,在投保的路上是困难重重,今天学姐给大家好好说说什么是乳腺结节为什么会影响投保?

乳腺结节、增生可以买的保险有3个,保障足且划算,千万别自己瞎买!baoxian.2239.com

乳腺结节、增生可以买的保险有3个,保障足且划算,千万别自己瞎买!baoxian.2239.com

本文框架:

>>>什么是乳腺结节?

>>>乳腺结节能买平安的产品吗?

乳腺结节也称乳房肿物、乳房肿块,在临床角度上看,乳腺结节就是乳腺囊性增生病,是一种非肿瘤的疾病,但事实上乳腺癌就是恶性的乳腺结节。

“乳房硬块”属于乳腺组织的形态学改变,是一种症状,并非是巨听的某种疾病。产生乳腺结节一般会有以下三种原因:

一是乳腺结节,可形成乳腺囊荣;二是良性肿瘤,一般为乳腺纤维瘤;三是恶性肿瘤,也就是常说的乳腺癌。

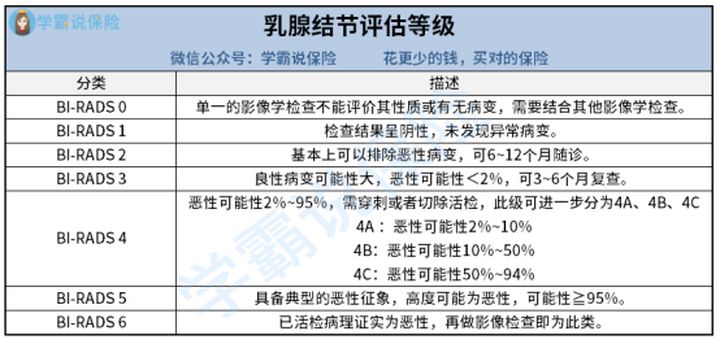

而在投保时,一般保险产品的健康告知都是根据评估等级进行核保的,乳腺结节的等级评估分类是由美国放射协会推荐的“乳腺影像报告和数据系统”(BI-RADS)所呈现的。

乳腺结节等级分类

乳腺结节等级分类

由于等级不同恶变的可能性也不同,所以核保的结论也是不同的。通常来说不到3级是良性,有些产品的核保相对宽松的话就可以直接投保。

而如果已经达到BI-RADS 4级就意味着恶性病变的可能性加大, 保险公司考虑到风险因素,一般会选择拒保。这也是学姐一直和大家说买保险要趁早趁年轻趁身体健康的时候,没有最合适的年纪,当下就是最适合投保的时机。

除了乳腺结节,还有很多良性疾病也会影响投保,带病投保要注意什么呢?点击查看:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

昨天就有一位读者来问我,计划在平安投保,但上一年体检查出了乳腺结节,不知道平安有哪些产品能投保,学姐给这位读者拔了多款平安的产品,今天在这篇文章也和大家分析一下乳腺结节能买平安的保险吗?

二、乳腺结节能买平安的产品吗?平安也是老品牌了,知名度那可是家喻户晓,可是近年来性价比高的产品却不多,今天分析的产品算是学姐比较满意的一款平安的疾病险——平安e生保长期医疗险。

作为目前市场上保证续保期最长的百万医疗险之一,平安e生保长期医疗险究竟有什么保障。学姐根据保险条款制作了一份保险责任精华图,我们逐项分析。

平安e生保长期医疗险由平安健康进行承保,能够保证续保20年,无需担心产品停售,给予了稳健的保障;年度限额最高400万的医疗保障。从保障额度上看,可以应对基本的疾病医疗费用。

1.投保规则

投保年龄:28天-55岁,主要的适用人群在少儿和中年人。

职业限制:1-4类职业可投保,且不能是属于高危职业,像刑警、消防队队员、警校学生都是无法投保的。

投保方式:需健康告知接入智能核保,免体检,但如健康告知和智能核保不通过即无法投保。

从投保规则来看,平安e生保可以说是中规中矩,没有过分严苛的投保限制,适合大部分人群投保。

我们重点来关注一下平安e生保长期医疗在乳腺结节部分的核保要求。

情况1:经术后病理诊断为良性(如纤维腺瘤、良性增生、囊肿、导管内乳头状瘤)且满足术后痊愈已满1年,无并发症、后遗症,复查双侧乳腺B超/钼靶正常,无复发即可以以标体承保。如是良性却未满足后者,即会除外承保。

情况2:有大于1cm的乳房结节/包块/肿块/占位,或有乳头渗液、出血,乳房皮肤、形状改变,或乳腺检查BI-RADS2级以上,或被医生建议做穿刺检查或手术治疗。

如果符合情况2将会面临拒保,不符合则会除外承保。

关于乳腺结节的核保要求,还是比较严格的,因为有些产品会限制在4级以上,当然平安e生保长期医疗险是一款20年保证续保器产品,在健康告知方面严格是正常的。

不少小伙伴都表示健康告知的时候不知道该怎么做,学姐整理了一些小贴士,分享给大家:

投保时,健康告知有什么小技巧?baoxian.2239.com

2.保险责任

一般住院医疗及120种特定疾病医疗的年度最高限额各为200万,可报销因疾病或意外导致的一般医疗费用,20年的保证续保期间总限额不超过800万,这个保额基本足够了。

目前市面上保险金额高的百万医疗险还有这些,各位小伙伴可以一并看看:

[block type="link" title="十大百万医疗险排名新鲜出炉!baoxian.2239.com " url="https://baoxian.2239.com/?gid=163992" pic=""]

" url="https://baoxian.2239.com/?gid=163992" pic=""]

免赔额为1万,有无社保均能在免赔额后享受100%的赔付,但如果在有社保的情况下不通过社保报销,本产品只能报销60%的医疗费用;享有就医绿通专案管理等增值服务。

总的来说,平安e生保的这款产品还是非常不错的,未来长期医疗险也必然是趋势,但不同的消费者的重点需求不同,大家在选择医疗险也一定要从实际情况去考虑。

乳腺结节的也分不同的情况,像昨天咨询的读者,如果把选择放宽一点,不只局限在平安里,选择会更多,成功投保的几率也会更大。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!