Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:549次 日期:2021-01-05 分类:保险文章

我是一个已经掉进坑里保险的坑里的人。

曾经我也觉得没用,但是我身边的人,却验证了一个道理,保险是有用的。

我的大姑去年住院花了好几万,医保就报销一点点,剩下的钱都是用医疗险报销的。

有这样一句名言:认知不过一个建立崩塌再建立的死循环。

曾经,我为了不成为月光族,连街都不敢逛了,曾经,我为了不变丑,戒掉了奶茶。这是因为,我给了自己心理暗示:逛街会花钱、喝奶茶会变丑。如果你确定保险是骗人的,那么你一定可以避免,只要你每次想买的时候,想想那些被坑的经历,你一定会下定决心,不买保险。

但是,你能确保保险真的没有用吗?

其实很多时候,使我们纠结的往往是我们的知识盲区:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

1、保险确实会花你的钱,但未必就是坑

2、怎么买保险不被坑

一、保险确实会花你的钱,但未必就是坑我们不相信保险,无非就是觉得没法理赔。事实真的是如此吗?

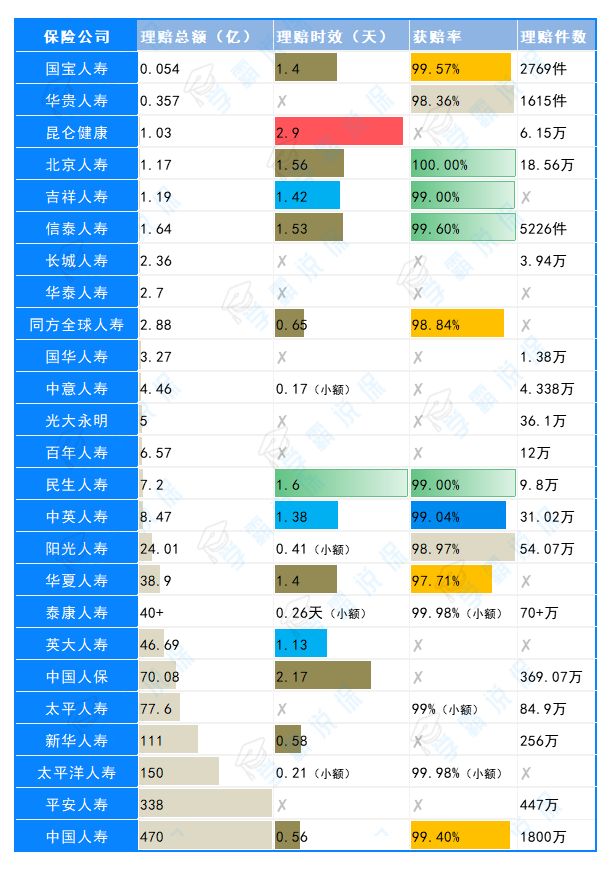

在这里,我不会给你讲大道理,我只是以真实的数据告诉你,目前我国的保险理赔的现状。我截取了保险公司最新的理赔数据的一部分:

从中我们可以总结一个规律,那就是大多数公司的理赔获赔率都在97%-99%之间,也就是说,不理赔的情况,其实很少。

大多数人理赔失败的原因,在于没有做好健康告知、没有掌握正确的理赔方式。

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com

当然啦,能够有如此高的理赔获赔率,其实根本原因在于买保险时就订立了合同,而这份合同

具有法律效力。如果保险公司违背了法律,那是要吃官司的。

那么,为什么保险行业会给很多人留下“骗人”的负面印象呢?

原因在于之前的保险行业没有统一的标准,比如重疾险是1995年才引入国内的,保险公司都是独立定义重疾的,导致市面上一些产品的设计十分不合理,高发的病种不覆盖。

为了保护消费者的权益,2007年银保监会和中国医师协会共同制定了《重大疾病保险的疾病定义使用规范》,规范了重疾险当中疾病的定义,要求恶性肿瘤、急性心肌梗塞、脑中风后遗症等25种重疾必须涵盖在保障内容之内,这25种重疾占重疾理赔的95%以上。

不知道这25种重疾的小伙伴可以了解了解:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

保险法当中规定寿险公司成立至少需要实缴2个亿的注册资本,但是大多数保险公司的注册资本都在5个亿以上,有的甚至高达几百亿。可见,能够成立保险公司的,一定不是小角色。

在此基础上,银保监会又继续加大了对保险行业的监管。

2013年颁布的《保险公司信息披露管理办法》要求保险公司必须在互联网上披露年度信息,包括股东背景、偿付能力信息、利润情况等等,给保险公司带上了手铐。

当发现保险公司存在经营不善,银保监会将会及时接管。此外银保监会还设立了保障基金,捍卫消费者的权益:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

可以看出来,我国的保险行业已经走向更加规范化的路程。

二、怎么买保险不被坑?1、不买返还型保险。

很多小伙伴容易在这上面栽跟头,所以,学姐也是特意写了许多字数去让大家深入了解:

出事有钱赔,没事钱还你--返还型保险了解下!baoxian.2239.com

学姐不建议大家买的原因主要有以下几点:

①保费过高,杠杆低。如果把这笔比消费型保险多出的钱拿出去理财,也能够获得一定的收益,而不是放在返还型保险里面接受通货膨胀。最后的结果就是,返还型保险一定会亏掉一部分的所交保费,因为钱是贬值的。而你通过买消费型保险+理财的组合方式,最后剩下的钱可能比返还型保险更多、持平或者更少,主要取决于在于理财的收益。

②保障差。

返还型保险的保障一般都比消费型的做得差很多,所以我都是不建议大家冒险买的。

不知道消费型和返还型保险的区别的小伙伴,可以看这篇入门知识手册:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

2、不买捆绑销售的产品。

现在很多人都懒得动脑,买保险想一次性买齐。但是,捆绑销售的产品往往比我们单独购买贵很多。比如有的捆绑销售的产品还捆绑了长期意外险,这样子,我们就平白无故多花了好大一笔钱。除了保费贵以外,这里还有几个学姐不建议买长期意外险的原因:

为什么我劝你别买长期返还型意外险?baoxian.2239.com

3、谨慎购买年金险。

很多人都将年金险作为理财的一种工具,但是购买年金险有利有弊,比如流动性相对其他理财产品差很多。所以在购买之前,应该了解年金险的收益以及存在的风险。之前学姐就写过一篇教大家在买年金险的时候如何避坑的文章:

学会这招,远离年金险99%的坑baoxian.2239.com

如果盲目上车的话,可能带来较大的损失。

4、注意保障是否全面。

买保险无非就是为了更好的保障,所以产品的保障内容也十分重要。那么保障全面该怎么选择呢?

我汇总了买保险当中的知识点,大家买保险之前可以了解一下:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

比如,买重疾险的时候,需要关注高发的轻症中症是否齐全。因为银保监会规定重疾险当中必须涵盖25种高发重疾,但是未对这25种重疾的轻症、中症保障作出规定,所以我们买重疾险就要买高发的轻症、中症都有涵盖的重疾险。

5、注意保险的搭配是否合理。

有些人买了保险之后,缴费了几年,忽然觉得自己买少了或者保障不那么全面了,这是很正常的现象,可以理性正确地加保。但是学姐也建议保费的支出不超过家庭年收入的10%,不然可能会导致较大的经济压力。此外,像医疗险这样的报销型保险,买几份的意义并不是很大,如果能够一次性买到好的保障是最好的。