Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:972次 日期:2021-01-26 分类:保险文章

随着重疾新规的全面施行,超级玛丽3号Max重疾险在1月31号就要停售了,所以这几天后台要求学姐再讲讲超级玛丽3号Max重疾险的小伙伴特别多。其实学姐之前就已经做过超级玛丽3号Max重疾险的深度测评了,心急的小伙伴可以先看看这一篇!

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

还是想具体了解一下超级玛丽3号Max重疾险保障内容的小伙伴就和学姐一起看下去吧~

本文要点

一、信泰人寿怎么样?靠谱吗?

二、超级玛丽3号Max重疾险值不值得买?

一、信泰人寿怎么样?靠谱吗?

2007年5月18日,信泰人寿在浙江杭州完成了注册登记,成为一家全国性寿险公司,注册资本高达50亿元。截至2019年末,公司总资产逾552亿元,年保费超300亿元,客户群体总数超340万人,硬实力杠杠的。

评价一个保险公司的实力还有一个重要数据可供参考,那就是偿付能力充足率。这个数据代表了保险公司的偿还债务的能力,与公司资本实力和现金流状况是息息相关的。

在信泰人寿公布的2020第三季度的公开信息中,核心偿付能力充足率和综合偿付能力充足率达到了153.28%,远超过银保监爸爸规定的100%,所以大家对信泰人寿的实力是完全可以放心滴~

如果有对信泰人寿公司感兴趣的小伙伴想了解更多相关产品的话,可以看看这篇哦~

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!baoxian.2239.com

二、超级玛丽3号Max重疾险值不值得买

说完了信泰人寿,我们还是把目光放回到超级玛丽3号Max重疾险产品本身来,毕竟我们受到的保障来自产品条款本身。

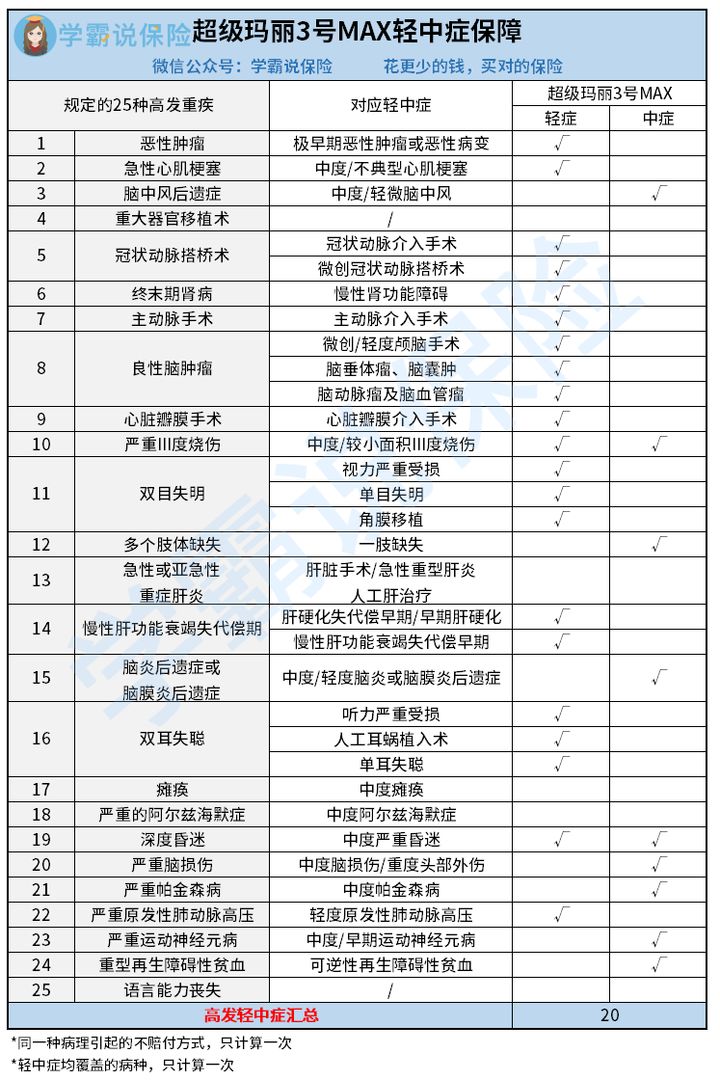

先来看看学姐整理的超级玛丽3号Max重疾险保障内容详图:

仔细研究了一下超级玛丽3号Max重疾险的保障内容,学姐发现它的优点确实是不少!

来看看超级玛丽3号Max重疾险具体有哪些突出的优势吧!

(一)、超级玛丽3号Max重疾险重疾赔付比例高

投保超级玛丽3号Max重疾险后,在60岁前罹患重疾还可获得额外80%基本保额的赔付。60岁之前,我们身上的经济责任还比较大,若不幸患上重疾,将会造成很大的经济负担,所以超级玛丽3号Max重疾险允诺的60岁前额外赔付是非常人性化和实用的,并且80%这个额外赔付比例可以说是业内重疾险赔付比例的第一梯度了,不愧是信泰人寿的王炸产品!

(二)超级玛丽3号Max重疾险轻、中症保障全面

超级玛丽3号Max重疾险的保障内容涵盖了50种轻疾和25种中疾,轻、中疾的赔付是不分组,无间隔期的。

由于银保监会已经对重疾范围有了明确的规定,因此重疾险有没有保障高发轻、中症保障是一个很重要的参考标准。

学姐对超级玛丽3号Max重疾险的轻、中症保障做了一个全面的盘点,它的表现依然非常的优秀!

由于超级玛丽3号Max重疾险适用的是重疾旧规,规定的高发重疾一共是25种,可以看到超级玛丽3号Max重疾险涵盖了大部分这25种高发重疾相对应的轻中症。

轻、中症是指病症还未达到重症标准的早期病症,所以一旦发生病情之后,被保人就可以通过轻症或是中症的标准来获得赔付,从而降低了赔付门槛,获得更全面的保险权益。

所以超级玛丽3号Max重疾险的轻、中症保障范围非常全面!

很多人认为保障的轻症数量越多越好,其实不然。关于轻症学姐之前已经详细讲解过一次,在这里就不赘述了,想了解更多关于轻症知识的小伙伴看这里~

重疾险的轻症数量是不是越多越好?baoxian.2239.com

(三)、超级玛丽3号Max重疾险特色保障实用性强

超级玛丽3号Max重疾险自带一个第二次极早期恶性肿瘤或恶性病变轻症疾病保险金。初次确诊极早期恶性肿瘤或恶性病变后,再次确诊极早期恶性肿瘤或恶性病变,按轻症标准给付45%基本保额。

极早期恶性肿瘤或恶性病变顾名思义就是恶性肿瘤较早期的病症,相当于一次额外的轻症赔付。这份保障可以帮助我们尽早治疗重疾的早期病症,降低其发展成恶性肿瘤的概率,降低了赔付的门槛,实用性大大加强!

(四)超级玛丽3号Max重疾险可选附加保障灵活

超级玛丽3号Max重疾险一共有四个可选保障,方案配置非常灵活。分别是身故保障、投保人豁免、二次恶性肿瘤保险金和二次特定心脑血管疾病保险金,学姐想详细跟大家讲讲其中的二次恶性肿瘤保险金。

二次恶性肿瘤保险金就是被保人二次确诊恶性肿瘤可获得150%的基本保额赔付。

大量临床经验表明:癌症患者术后一年内复发率为60%,至少80%的患者在5年内死于复发和转移,对于已经经历过一场重疾打击的家庭来说,癌症的二次复发无疑是雪上加霜。这份附加保障就可以再获得一次150%的基本保额赔付,实用性和性价比都非常高。

并且超级玛丽3号Max重疾险规定的赔付间隔时间是首次患癌,3年后可再次赔付;若首次非癌,180天后就可再次赔付,这个间隔时间和市面上一些规定首次患癌后5年才可再次获赔的产品相比,也是非常良心的。若家族有恶性肿瘤病史的小伙伴,学姐强烈推荐加购这份二次恶性肿瘤保险金!

关于癌症二次赔这个常见附加保障学姐之前也做过深度科普,想了解更多的小伙伴戳这里:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

这样看来,超级玛丽3号Max重疾险还是一款非常优秀的重疾险产品,但它还是被学姐找到了一个缺点!那就是健康告知条件较为严苛并且数量很多。如果身体健康状况有问题的小伙伴想要入手超级玛丽3号Max重疾险的话,学姐建议先去做一个智能核保看能不能顺利投保哦。

可能有小伙伴还不太了解智能核保是什么,可以看一看这篇学姐之前写的文章,这里就不再讲解了:

智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!baoxian.2239.com

而对于身体健康的小伙伴来说,你们还在等什么!!保障全面且赔付比例超高的超级玛丽3号Max重疾险还有几天就要停售啦!看准了的小伙伴赶紧下手吧!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!