Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1398次 日期:2021-01-21 分类:保险文章

28岁是男生人生奋斗的重要阶段,是发展事业和成立家庭的黄金年龄,要格外重视自己和家人的安全保障。

男生在这个年龄层,可能需要为工作日夜奔波,身体机能可能大不如前,长时间的工作时间甚至会出现颈椎病、结节、息肉等等的病。

男生担任着家庭支柱的角色,是家庭的主要经济收入来源。

假如不幸工作猝死、患上疾病等,购置保险就有转移风险的作用。可以减少对家庭经济的影响,减少因病致贫的情况,保障家人的生活和自己的健康。

正文开始之前,学姐这里先来一份对比表,里面从市场认知度、条款友好度、性价比、理赔便捷度四大维度进行分析,给自己买重疾险可以从这里来挑一下:

【27-28岁】适合买哪款保险baoxian.2239.com

【27-28岁】适合买哪款保险baoxian.2239.com

本文重点:

>>家庭支柱面临哪些风险?

>>28岁男生该买什么保险?

人的一生面临的健康风险无非三种:疾病、意外、身故。

而家庭经济支柱所面临的还有一个失业的风险。

1. 疾病风险

肝癌是男性十大癌症首位,每年夺走上万条人命。肝癌没有症状,很难自我察觉,只能靠筛检。

脂肪肝的高发人群主要是:老板、应酬的经理。事业中的男生在工作中难免会忙于应酬,经常在酒桌上进行生意的交谈。一当患有脂肪肝的人,就很有可能会转变成肝硬化,甚至肝癌。

当男生患上重疾,会大大增加家庭支出,同时减少家庭的收入。为了家人的未来着想,男生应该为自己的健康作好保障,预防患有重疾或癌症发生后无力支付的风险。

2. 意外风险

每个人都有面临意外风险的几率,假如在工作中不幸残疾,很可能导致收入减少或中断,同时伴有支出增加。比如:治疗可需要进行手术等特殊治疗的费用,这些突如其来庞大的支出会严重影响家人的生活。

在短期,意外的导致的轻微伤害,可能几年内身体就能恢复正常,只影响几年内的经济支出;在长期方面,意外导致严重的伤害:比如残疾、植物人,那么伴随的伤害就是永久性的,需要家人持续性的照顾,严重打击家人正常的生活。

3. 身故风险

严格来说,死亡不是风险,它是一件确定的事情,不确定的只是时间而已。

家庭经济支柱的英年早逝,会直接导致整个家庭的收入中断。比如:“421家庭”的中间层夫妻,一旦发生死亡风险,则整个家庭财务状况会瞬间发生质变,收入中断是无法恢复的,与之相关的未来所有预期收入,都在顷刻间随之消失。

万一家庭支柱不幸身故后,养活全家人的压力全落在对方一个人肩上。一个人养父母和孩子,这样大的责任和压力,很容易把一个人压垮,短时间内可能承受不住。

4. 失业风险

作为家庭支柱,一家人大大小小的生活费、孩子的学费、老人的赡养费等这些源源不断的开支都要靠自己来支撑。

而且,这些支出是不会停止的,但收入却是不稳定的。

由于新冠疫情的蔓延,使整个行业都进入经济下行期,大量行业受到影响。公司进行大幅度裁员、中小企业倒闭的新闻也是屡见不鲜,家庭支柱就会面临着收入断流的风险。

一旦断流,孩子的教育和家庭的生活质量都会受到重大影响,家庭支柱也需要承受巨大的压力和焦虑。

二、28岁男生该买什么保险?

1. 终身重疾险

意义:一笔赔付,有钱安心治病和休养、病后失业的生活开支。

保什么:重大疾病、中症疾病、轻症疾病、疾病终末期、身故。

终身重疾险俗称“大病险”,是以特定的重大疾病为保障对象的一种保险。这些特定重大疾病一般发病率高,治疗费用也高,例如恶性肿瘤、急性心肌梗塞、脑中风后遗症等。

可能有人有疑惑,为啥已经买了医疗险,还要买重疾险?

一个人罹患重疾后,平均有2-3年的失能时期,这段时间不但没有收入,反而还持续不断地往外掏钱去支撑康复和护理等费用。

这笔钱是无法通过医疗险来报销的,而是需要靠重疾险来帮忙。因此,重疾险和医疗险相比,更重要的作用在于能解决生病后的收入损失问题,所以重疾险还是非常重要。

学姐这里也整理对比了热门的28岁重疾险,可以点进去看看有没有合适的:

推荐给28岁的你,十大值得买的重疾险大盘点!baoxian.2239.com

2. 定期寿险

意义:一笔赔付,解决债务偿还、孩子教育、父母养老、家庭开销。

保什么:身故(意外、疾病、自然衰老身故)

如果28岁时候男生已经成家,是需要一份定期寿险,保障退休前或者还完房贷这段时间的身故风险,而未婚的则可以先不考虑。

家里的经济支柱配置定期寿险,花很少的钱就可以买很高的保额。

对于相对年轻(预算有限)、责任又重(有大额房贷或大额支出)的家庭支柱,定期寿险做高保额能作到很好的保障。

这里学姐找到了一些性价比非常不错,适合二十几岁的年轻人购买的定期寿险:

3. 百万医疗险

意义:保险公司直接垫付费用,解决凑钱看病的困境,不怕没钱住不起院。

保什么:报销意外、疾病产生的门诊或住院医疗费,有垫付服务,不限制用药,报销比例高达100%。

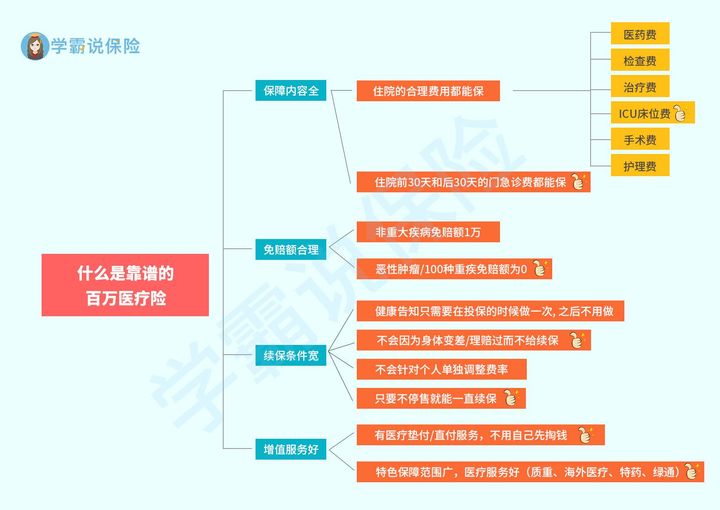

以下的图是好的百万医疗险的标准:

(好的百万医疗险的标准)

目前市场上的医疗险主要有三大分类,包括小额医疗险、中端医疗险和高端医疗险。

小额医疗险只能解决日常看病花销的一些小费用,在大病面前杯水车薪,属于可买可不买的保险;

中端医疗险中的百万医疗,是能解决大病导致的高额治疗费用的,能帮我们扛住可能对家庭经济造成致命打击的风险,所以要优先考虑。

有些家庭对医疗的要求更高,不仅仅是要能解决基本看病问题,还要解决就医体验和更多就医资源问题,那就可以直接选择高端医疗险。这个要视乎自己的需求购买。

需要特别注意的是,由于所有医疗险都是一年一保的,因此医疗险的稳定性非常重要。

市面上这类产品也很多,学姐这里整理了10大值得购买的百万医疗险,需要的可以看看:

推荐给28岁的你:十大值得买的百万医疗险!baoxian.2239.com

4. 意外险

意义:小伤小碰不伤财;意外残疾有钱治、失业能生活;身故可以有钱解决债务、包括孩子教育、父母养老和家庭日常开销。

保什么:意外导致受伤、残疾、身故。

意外险主要保障的是意外身故、意外伤残、因意外看病住院。

如果男生因为意外去世或者工作导致身体残疾,保险公司会直接赔付一笔钱,这笔钱可以自由支配,可以用于逝者家人的生活费用,伤残者的恢复和恢复后的生活费用等。

对于家庭支柱的意外险选购,应该重点关注身故、伤残责任的保额,其他责任相比之下没那么重要,可以往后考虑。

保额方面:保额要足够,建议在100万以上。

现在市面上有一些意外险保猝死,二十几岁的年轻人熬夜工作可以说是常态,加班、喝酒应酬都会增加猝死的风险,所以建议年轻人最好选择有含猝死责任的意外险:

推荐给28岁的你:最值得买的意外险都在这里了baoxian.2239.com