Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1716次 日期:2021-01-17 分类:保险文章

重疾险新规落地后,很多人都担心未来的重疾险保障变少的同时保费还越来越贵,因此都想趁着年尾把保障做足,把重疾险一并购置上。

正好支付宝作为我们日常不可或缺的一个支付平台,里面有一款重疾险产品也是深受大多数人的喜爱,那就是人保健康福重疾险。分析开始之前,我们先看看重疾险新规跟以往的重疾险保障内容究竟有什么出入,以致于让很多人继续购买旧的产品:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

健康福重疾险值不值得买

与热门产品对比,健康福重疾险有优势吗

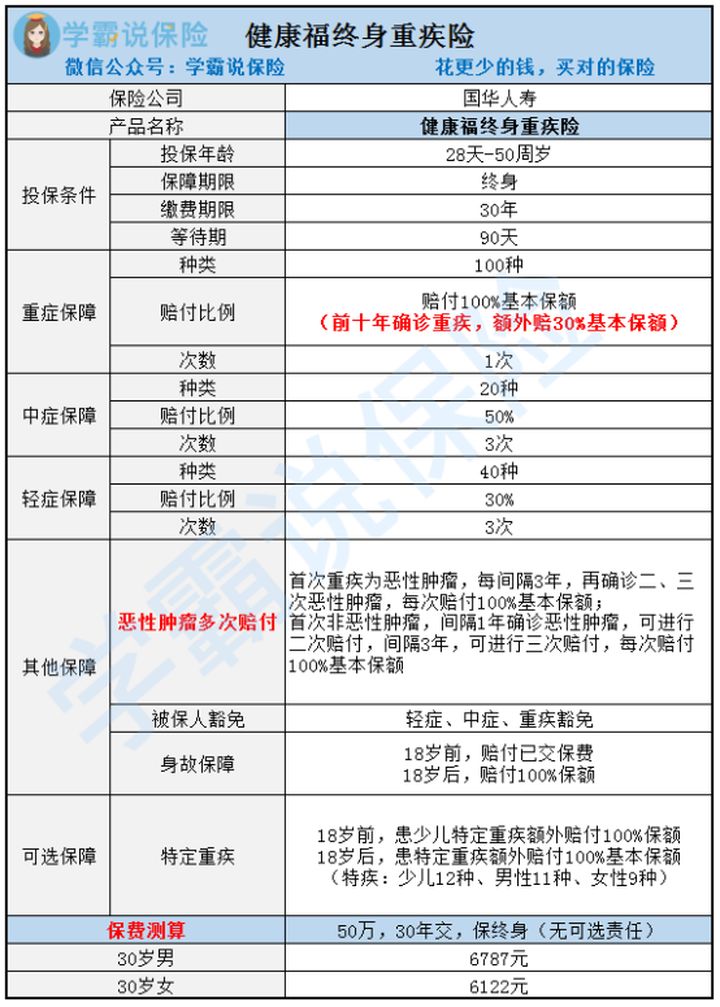

我们先看看健康福重疾险的保障内容:

支付宝健康福终身版是由国华人寿承保的,是一款重疾单次赔付的重疾险。

保障内容涵盖了重疾、中症、轻症保障,此外还可以附加恶性肿瘤多次赔付和特定疾病保险金。

下面我们看看这健康福重疾险的保障:

1.重疾有额外30%的赔付

在保单前十年患了合同中的重疾,符合理赔标准的话,可以拿到30%的额外赔付,总共赔130%。也就是说,当保额是50万的时候,总共可赔65万。

但是,就目前的重疾险来看,额外赔付力度大的比比皆是,健康福重疾险的额外赔付只能算是中规中矩。

2.中症可赔3次

一般的重疾险,赔付次数都是两次,有些甚至是没有的,而这款健康福,它的中症可赔3次。

3.被保人轻中重症豁免

豁免指豁免保费,比如老王在买保险的第一年就患了合同中规定轻症并且符合理赔标准。赔付之后他就可以不用再交剩下的保费了,但仍享有剩余的保障。

健康福有轻症、中症、重疾豁免,只要是在保险期间内得了这些合同中规定的病种,后期保费就不用再交了。有被保人轻中重症豁免无疑可以提高理赔的杠杆率。

二、与热门产品对比,健康福重疾险有优势吗

在开始对比前,我们先看看,好的重疾险应该保障什么东西,好的重疾险是怎么样的:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

下面我们就来看看健康福(终身版)与这两款产品的对比图:

1.看重前症保障选康惠保2..0

康惠保2.0最大的优势就是前症保障,这个是健康福、达尔文3号无法比的。

前症保障最大的好处就是降低疾病赔付的门槛,在发展成重疾甚至是轻症之前就可以进行相应的理赔,也能让被保人有资金及时去就诊不耽误疾病的救治。

如果对前症保障还想有深入了解的,不妨看看下面这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

2.看中高赔付比例选达尔文3号

从上面的产品保障内容分析的时候我们已经提到,如果是在投保的前10年确诊重疾的话,健康福(终身版)的赔付比例是130%。虽然这个比例看似不错,但是对比起来还是能看到差距的。

像达尔文3号,它在60岁前确诊最高可以赔付180%基本保额。

3.看中恶性肿瘤多次赔选达尔文3号

上文已经提到过健康福重疾险(终身版)的赔付间隔时间存在这一个不合理的地方,而达尔文3号的保障显得比健康福重疾险(终身版)更加全面。

而且达尔文3号的二次赔是额外赔付50%,一共是150%的基本保额,比另外两款产品的赔付比例高。

4.看中特定疾病保障选健康福重疾险(终身版)

三款产品只有健康福重疾险(终身版)对特定疾病有额外保障,并且万一罹患了保险合同约定的特定疾病的话,可以再额外赔付100%保额,也就是购置保险的时候保额选择50万的话,最后会赔付100万。这个保障对被保人是相当厚道的。

综合来看,其实3款产品的重疾保障都是很不错,都是有自己的特点。如果这3款产品都没有符合你实际需求的,不妨看看全国热门的重疾险,相信你会在里面找到心仪的产品:

全国热门的136款重疾险对比表baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!