Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:786次 日期:2021-01-17 分类:保险文章

每一个家庭里,新生的生命都是弥足珍贵的,自孩子出生以来,很多家长都想着给孩子买份重疾险,来转移未来的风险,前两天还有个粉丝还问学姐,刚出生6个月的婴儿买哪款重疾险好?复星联合的妈咪保贝和瑞泰人寿的晴天保保哪个更适合?今天学姐刚好来解答一下,大家也可以从这份对比表中看到妈咪保贝和晴天保保的对比:

全国热门的136款小孩重疾险对比表baoxian.2239.com

全国热门的136款小孩重疾险对比表baoxian.2239.com

复星联合妈咪保贝PK瑞泰晴天保保,谁更胜一筹?

给孩子买重疾险该怎么选?

瑞泰晴天保保是瑞泰人寿去年推出的,一经推出大获好评,可以说是少儿定期重疾险中的“战斗机”,而复星联合妈咪保贝少儿重疾险学姐之前也测评过,风评也不错,算得上是一款明星少儿重疾险产品了,至于两款哪款更胜一筹?还得仔细判断,接下来学姐会从投保规则、产品责任等多个角度进行分析,看看哪款产品更好:

1、投保规则的对比

这两款产品都是专注少儿保障的重疾险,投保年龄均为0-17岁,而且重疾等待期180天也是一样的,这就不得不说一句了,市面上好的少儿重疾险多是90天等待期,而等待期也就相当于免责期,等待期越长对被保人来说越不利,这一点两款产品都设计欠妥,如果介意180天等待期的朋友可以多看看市面上其它优秀的重疾险产品:

2020年十大高性价比的小孩重疾险baoxian.2239.com

在保险期限方面,这两款产品的保障期限大有不同,复星联合妈咪保贝的保障期限要比瑞泰晴天保保更灵活,且有终身保障期限可选,给了想买定期和终身的消费者更多选择。

从缴费期间来看,复星联合妈咪保贝因为最长缴费期限为30年,比起最长只能20年缴费的瑞泰晴天保保更容易获得保费豁免,而且经济压力小,所以一般选择长期交费更合适。

2、产品责任对比

重疾方面,瑞泰晴天保保单次给付的额度更高,但是复星联合妈咪保贝少儿重疾险有一个可选重疾二次赔付的选项;其实保监会有规定25种必保重疾,这对每家保险公司都是一样的标准,所以这里只说赔付次数和分组情况。

妈咪宝贝是可以选择重疾二次赔付的(不同种重疾),并且是重疾不分组多次赔付,晴天保保却只能赔付1次,这一点晴天保保远不如妈咪宝贝。

中轻症方面,二者的赔付比例相同,复星联合妈咪保贝的中症赔付次数多一次,瑞泰晴天保保的轻症赔付次数多一次,但复星联合妈咪保贝包含的病种数量更为丰富。

中轻症是相较于重疾而言的,可以简单理解为重大疾病的早期状态或者较轻的情况,还未达到重疾的理赔标准,但也比我们平常生活中认知的小病小痛要严重一些,治疗费用大约在几千到几万左右,由此可判断这一轮也是妈咪保贝略胜一筹,若是有疑问的不妨去看看学姐之前探讨中轻症数量的文章:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

最后是特疾方面,妈咪保贝保障18种特定疾病和5种少儿罕见疾病,且分别赔付200%保额和300%保额,比晴天保保更多的特疾保障和更高的额度完胜。

3、豁免责任对比

二者不相上下,但是复星联合妈咪保贝少儿重疾险在选择重疾二次赔付的前提下多了一份首次重疾豁免保障,可以说险胜,要说豁免的重要性学姐不再多说,大家自行浏览:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

4、保费对比

从保费上看,二者都属于将性价比发挥至极致的产品,不过学姐以同样无附加责任的条件测算了二者的保费,发现复星联合妈咪保贝少儿重疾险要更便宜一些。

实际上这两款产品都属于优秀的少儿重疾险,是目前的热门产品。在单次给付的前提下,晴天保保重疾保障最高可达175%的赔付比例相对而言会更好;如果选择重疾二次给付,那么复星联合妈咪保贝更适合你,不仅保障更为全面,其他方面表现也十分亮眼,只不过附加上二次赔付的话保费也会相应增加,因此就看消费者自己的需求了。

产品再五花八门,宣传弄得再花里胡哨,大家也得明白购买重疾险的原本需求就是购买保额,只有充足的保额才能抵御风险,保额无法覆盖风险的话买来必要性也不大。那么对于孩子而言,多少保额才够用呢?学姐在这给你算一笔:

一是医疗费用、药品费用;

治疗康复过程中的连带费用——比如国外治病、手续交费等;

一旦罹患重疾,免不了父母的陪伴,这样会耽误父母的工作,因此这笔误工费也得加上;

最后是通货膨胀导致的生活开支上涨费用等。

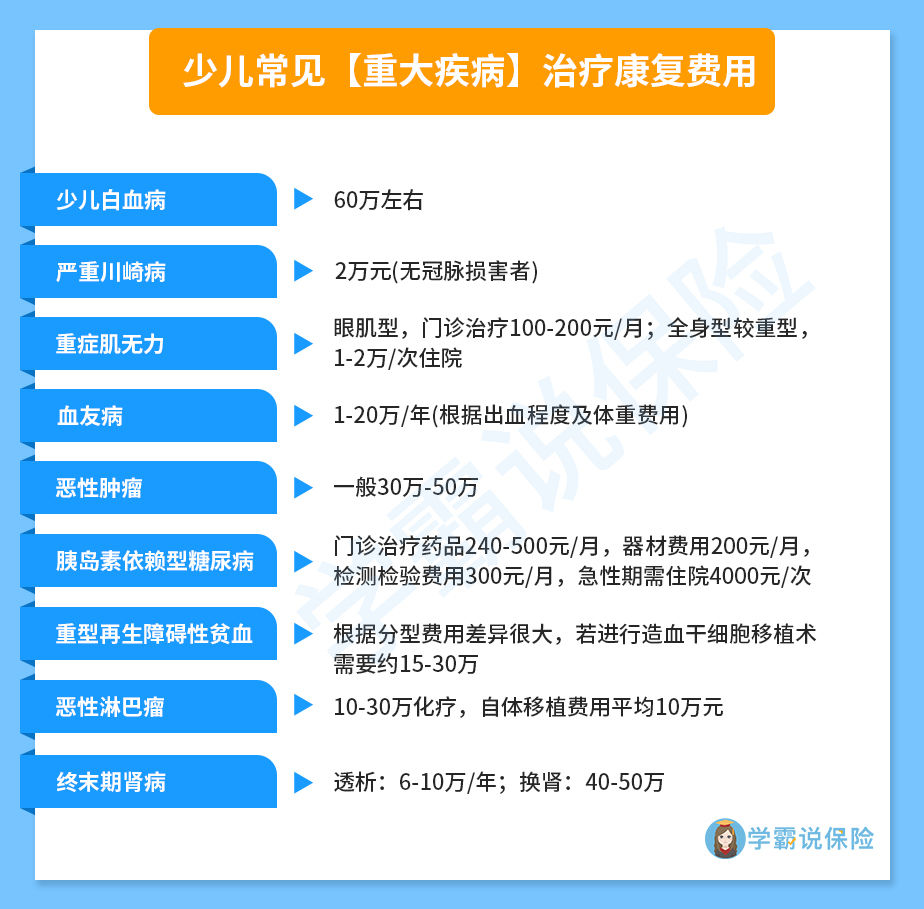

其中最重要莫过于治疗康复费用了,大家可以参考这张费用图:

所以少儿重疾险怎么买才能事半功倍?

1、白血病保障很重要

目前医疗方面的白血病治疗费用十分高昂,有条件的父母一定要给孩子买好专项白血病保险或可以选择白血病加赔的少儿重疾险产品。

2、重疾保额越高越好,身故保额不重要

因为保监会对未成年身故保额有限制,所以少儿重疾险的身故保额不重要,但重疾的保额越高越好,最好是不低于50万,才能覆盖常见重大疾病的治疗康复费用。

3、先大人后小孩

因为对于孩子来说最有力的支持是父母,父母如果先倒下了,孩子的保险也可能无力缴费而停止。另外重疾险最大的作用是收入损失,小孩一般来说都是没有收入的,而收入进向来源于大人,所以父母一定要买全保险,保证自己出问题能有补偿,还有保障孩子的保险能一直交费一直有效。

如果还有父母自己没有配置好保险的话,赶紧按照这个原则买好保险,给自己一个保障也是给孩子一个保障: