Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:552次 日期:2021-01-16 分类:保险文章

信泰人寿保险频频推出优秀的重疾险让学姐惊呆了。目前市场上竞争激烈,找到一个靠谱的保险公司其实在一定程度上也能买到好产品呢!为了方便大家,学姐把信泰保险的产品拿出来对比一番,整理如下,想要了解信泰保险的朋友建议都看看:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

想要在国内开一家保险公司门槛很高,首先得需要满足三个条件:

l 至少要有2亿的出资金额;

l 股东要有实力,信誉良好,行业背景干净,无违规违法记录;

l 管理者要懂得经营。

这样苛刻的条件,信泰人寿都能抗住,足以证明实力不错。再来看看信泰人寿保险股份有限公司的整体实力:

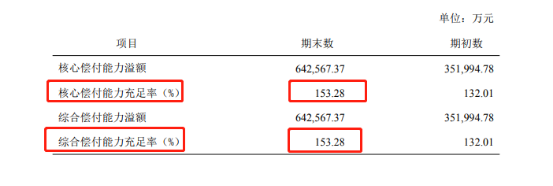

信泰人寿保险股份有限公司成立于2007年5月18日,公司注册资本就有50亿,实力十分雄厚。另外,在2020年第三季度中,信泰保险公司综合偿付能力充足率:153.28%,核心偿付能力充足率:153.28%,风险评级为B类。

信泰人寿偿付能力

信泰人寿偿付能力

要知道,行业规定当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司,由此可见,信泰人寿还是信得过的。

而且我国银保监会对于保险行业的监管是很严格的,任何保险公司的不良行为都会被严格监管,一旦发现违规行为,银保监会将会对其进行严厉处罚。万一保险公司经营不善,还有会银保监会接管,着实不用太担心,具体可以看看这篇:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

公司靠谱,那产品呢?

来看看信泰人寿最新推出的这款热门重疾险就知道了:

如意甘霖产品形态图

如意甘霖产品形态图

1.保障内容全面,赔付力度大

如意甘霖臻藏版涵盖重疾、中症和轻症保障,如意甘霖重疾单次赔付但中轻症有多次赔付,对于大多数人来说是足够的。同时,如意甘霖中轻症赔付力度也很大,投保50万,分别赔付32.5万和25万,相比其他重疾险来说,如意甘霖的确表现不错,如意甘霖赔付力度大能让我们在疾病中减轻负担。另外,如意甘霖在60岁之前,还可以多领到85万的赔偿金,简直太划算了。

2.高发轻中症覆盖较全面

如意甘霖的轻中症种类分别是50种和25种,覆盖了高发重疾对应轻中症的大多数,如下图,学姐整理好了。可以看到如意甘霖一部分高发轻症还升级为中症来赔付,意味着我们可以拿到更多的钱,用来缓解经济压力或者其他用途,更好的把疾病扼杀在重疾之前。

如意甘霖轻中症覆盖情况

如意甘霖轻中症覆盖情况

3.性价比较高

综合以上两点,学姐发现如意甘霖在这样保障比较全面的情况下,如意甘霖的保费价格依旧很亲民,很划算。如意甘霖30岁保费为五千多一年,如意甘霖和它的兄弟重疾险超级玛丽3号max一样,性价比较高,适合我们大部分人。还不了解超级玛丽3号max也可以阅读这篇:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

当前受环境影响,人们的身体健康状况都不太好,容易患病。所以我们在买重疾险时,尽量选择而可以多次赔付的产品,可以有多次保障。具体怎么选择多次赔付重疾险,可以参考下面的两点建议:

1.疾病分组是否合理

疾病分组就是把所保的疾病分成不同组别,每组只能赔一次,赔付后该组所有疾病都失效,再赔只能理赔其它组的疾病。而不分组的产品,如果理赔了其中一种疾病,比如癌症,那么除了癌症外,其它疾病都还有赔付的机会,理赔概率更大。还不懂的再看看这里:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

2.间隔期和生存期的时间长短

多次赔付的产品,在两次赔付之间是有一个间隔期的。间隔期是指第一次疾病和第二次疾病以及后续疾病赔付的间隔时间,一般重疾的间隔期是180天或者365天。

另外,有一些产品还要求第二、第三重疾确诊后还要有一个生存期,如14天、18天等,如果投保人确诊后在生存期内死亡就没有第二/第三次赔付了。

保险公司设置两次重疾理赔的间隔期是为了降低保费,降低理赔概率,我们在选择多次赔付的重疾险时留意一下产品的间隔期和生存期,避免因为少一天的时间而得不到理赔。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!