Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:727次 日期:2021-01-16 分类:保险文章

2021年1月31日之后,重疾险就要进行一次大调整了,目前的爆款重疾险产品也将纷纷下架。

趁着还有时间,学姐在这最后时刻给大家推荐几款高性价比重疾险,需要的赶紧入手!

先来看看市面上的热门重疾险有哪些:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

・重疾险怎么买合适?

・高性价比重疾险大PK

重疾险简单来说保障重大疾病,被保人如果配置重疾险,在确诊重疾且符合合同约定的条件下,会直接赔付一笔钱。

赔付的这笔钱不仅可以作为治疗费、康复费等,还能够弥补工作收入的损失、家庭负债等。

不过大家更关注的是,怎样才能买到一款高性价比的重疾险?学姐就从以下几方面展开:

>>保额到位

目前,人们患重疾的概率逐渐增高,而且重疾的治疗费用又那么贵,一般要几十万到上百万不等,这样一笔高昂的治疗费用对于每个人乃至一个家庭都是巨大的打击和磨难。

学姐这么说就是告诉大家,重疾险的保额一定要充足,保额至少在50万以上,只有这样才能覆盖掉全部的风险,不然起不到实质性作用。

当然,也要根据家庭情况合理选择,详情请看:

保险买多少保额合适?说说里面的门道baoxian.2239.com

>>保障期限建议选终身

要是年龄太大,保费会很高,甚至会出现保费倒挂的情况,也就是保费比保额都高,这样太不划算了。

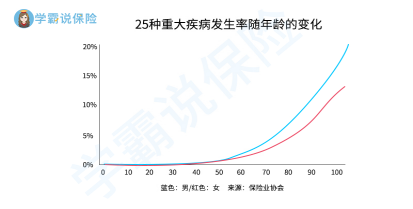

而且随着年龄的增长,患病的概率越来越高,一旦身体出现异常,也很难再次投保。有图有证据:

从上图能看出:70岁后正是发病率最高的时段,而大多数定期重疾只保到70岁,在最该保障的年龄却让自己处于“裸奔”状态,这十分危险。从保障全面的角度,建议大家选择终身重疾险。

还没弄懂的,这篇文章有详细解答:

重疾险应该选择保定期还是保终身?baoxian.2239.com

>>重疾险种类选储蓄型

重疾险一般分为消费型重疾险、储蓄型重疾险、返还型重疾险。为什么学姐建议大家优先选择储蓄型重疾险呢?原因如下:

1、“身故赔保额”的产品,最终保额都是自己的,花的钱不会白白浪费。

2、重疾的赔付形式有三种:确诊即赔,特定条件赔付,特定阶段后赔付;后面的两种情况,若未达到要求的理赔条件就身故了,那么消费型的保险就无法获得保额赔付。

关于三者的区别,学姐给大家归纳总结好了:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

>>等待期越短越好

等待期时间越短越好,这样就能更快的获得保障。毕竟在等待期内发生了重疾,保险公司不承担责任,被保险人无法获得赔偿,也就相当于处于无保障阶段。

其次是等待期内的规定越宽松越好,学姐所说的宽松是指等待期确诊轻症、中症,仅终止该项保障责任,其余的保障继续有效。

实在不知道怎么挑选重疾险,就直接按照这个标准来:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

接下来,学姐挑选了目前市面上性价比较高的几款重疾险来进行对比分析。废话不多说,先上图:

直接上结论:

>>追求前症保障,选择康惠保2.0重疾险。康惠保2.0自带“前症”保障,一旦出险赔付15%的基本保额。

关于“前症”的概念,简单来说就是病情比轻症还轻的疾病,前症的存在能够更快把疾病扼杀在摇篮里,以免让病情恶化。而且这项保障在目前重疾险市场上真的很少见。

前症的具体概念如下:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

>>看重保障力度,选择无忧人生2020重疾险。这款产品在50岁到59岁确诊重疾,可以赔付高达160%,在符合条件的情况下相当于买了50万保额可以赔付80万。

另外中症赔2次,分别赔付60%、65%的基本保额,轻症赔付3次,分别赔付45%、50%、60%。赔付比例均在超出水平线不少。

>>对于女性来说,建议选择优惠宝重疾险。优惠宝女性费率低,对于女性来说最为优惠。在同等条件下,相比于30岁男性来说,便宜了一千元左右,简直是女性的福音。

总结:在选购重疾险时,最好根据自身情况来挑选合适自己的产品,这样才能更好的覆盖掉所有风险。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!