Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:482次 日期:2021-01-16 分类:保险文章

要回忆起2019年掀起重疾险市场风云的的产品,超级玛丽旗舰版必须有名字!

超级玛丽旗舰版是小雨伞和光大永明人寿联手打造的一款单次赔付重疾险,保障全面、灵活。

就算放到现在来说,超级玛丽旗舰版重疾险也算还不错的一款产品。不过口说无凭,我们直接来看看超级玛丽旗舰版重疾险和国内热卖的重疾险产品对比起来如何吧!

超级玛丽旗舰版与全国热门的136款重疾险对比表baoxian.2239.com

超级玛丽旗舰版与全国热门的136款重疾险对比表baoxian.2239.com

接下来进入本期重点

超级玛丽旗舰版重疾险有哪些优缺点?

扒一扒买重疾险时会遇见的那些坑!

一、超级玛丽旗舰版重疾险有哪些优缺点?

接下来我们先看一下超级玛丽旗舰版重疾险具体的保障内容,然后再分析一下它的优缺点。话不多说,先上图:

我们可以知道,超级玛丽旗舰版重疾险的优点有:

1、重疾前10年有额外赔付

超级玛丽旗舰版重疾险保障110种重疾,赔付1次,对于40周岁以下客户,如果前10年发生重疾,还能额外获赔35%保额,类似于香港重疾险产品,在前10年提供了更充足的重疾保障,“收入补偿”的功能更加突出,这一点给个赞!

不过现在有额外赔付的重疾险可不止有超级玛丽旗舰版,还有一些重疾险的额外赔付也很优秀,比如这几款:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、癌症二次赔可选

中国是世界癌症发病率和死亡率最高的国家之一,全国每7分钟就会一个人被诊断为癌症。

即便有社保也解决不了什么问题,因为癌症治疗中90%的花费是属于自费项目的。

高发病率、高治疗费用、生存率提高是癌症的显著特征。

超级玛丽旗舰版的癌症二次赔责任(可选)就是为了解决这个而来的,癌症首次确诊赔付3年后,如果癌症新发、复发、转移、持续就可以再赔100%保额;如果第一次患非癌症的其他重疾,比如急性心梗、脑中风后遗症,赔重疾保额,1年后又患了癌症,还可赔100%保额,性价比可以说是超级高了!

简单来说就是第一次患重疾,达到一定时间的生存条件,癌症新发或复发都能得到赔付。

举个例子,王女士投保了小雨伞超级玛丽旗舰版50万,得了乳腺癌,超级玛丽会一次性赔付50万,3年后乳腺癌复发了或者仍然在继续治疗,超级玛丽会再次赔付50万。 如果王女士第一次重疾是脑中风,1年以后发现得了乳腺癌,超级玛丽会再次赔付50万。

不过现在具有癌症二次赔的重疾险已经很多了,比如说达尔文3号之类的,所以超级玛丽旗舰版的这个优势并不是很明显。如果大家对达尔文3号有兴趣的话,那就来看看这篇文章吧:

达尔文3号:信泰的王炸重疾险!baoxian.2239.com

3、具有重疾绿通服务

超级玛丽旗舰版重疾险的重疾绿通服务,只要投保就可享受,没有额度限制。一般的重疾险对于绿通服务都有额度限制,不是要达到年缴保费5000块,就是至少要投保30万。

保险能帮助你分担风险来临时应对家庭的经济压力,绿通服务是帮助你享受更便捷的就医服务。

服务包括:门诊服务、手术服务、入住专家病房、海外医疗、专家复诊服务等等,其中医院都是全国范围内的顶级医院。

可以说,绿通是真正的小服务解决大问题。

盘点完了超级玛丽旗舰版重疾险的优点,接下来我来挑一挑它的缺点:

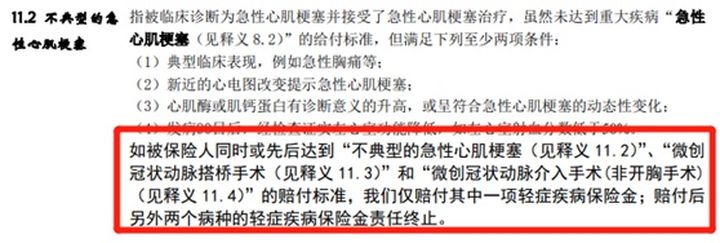

1、轻症隐形分组

视力受损、单眼失明、角膜移植三选一,赔了其中一项另外两项责任终止;不典型急性心肌梗塞、冠状动脉介入手术、微创冠状动脉搭桥术也只赔一项。

不过严格来说,这样的分组是能够接受的,毕竟有些疾病治疗需要多种手术配合治疗。

比如不典型急性心肌梗塞,如果被保人患此种疾病,那基本上都要进行冠状动脉介入手术或者微创冠状动脉搭桥术。

所以保险公司为了防止一种疾病多次赔的情况出现,就设置了这样的隐形分组。

2、职业范围狭窄

超级玛丽旗舰版仅承保1-4类职业,高空作业、刑警、消防员等不可投保。如果被保人从事这几类行业,投保时会被拒保。

总的来说,超级玛丽旗舰版可保110种重疾,轻症35种,中症20种,等待期90天,还有轻/中症保费豁免功能,以及可选加癌症二次赔、身故责任等特色责任,保障非常全面。

虽然超级玛丽旗舰版8错,但是市面上从来不缺好的重疾险产品,大家也不要局限于超级玛丽旗舰版,这些便宜好价的重疾险也很香!

十大便宜好价的重疾险大盘点!baoxian.2239.com

二、扒一扒买重疾险时会遇见的那些坑!

1、保额的“坑”

买重疾险就是买保额。

一般来说,重疾保额=治疗费用+康复费用+收入损失费用。具体的金额至少在30万以上,最好买够50万。有条件的,可以买到100万,甚至是100万以上。

当然 我们也需要注意的是,量力而行,切忌过度追求高保额,而让保费成为家庭的经济负担,这样就得不偿失了。重疾险的保费要和经济条件相适应,一般保费在年收入的5%~15%为宜。

那么我们应该买多少保额比较合适呢?我在这篇文章里说得很详细,建议你认真看一下:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2、重疾险是确诊即赔的?

保险从业人员说:重疾险确诊就能够赔付保险金。哪到底是不是真的这样呢?

重疾险赔付的标准大致分为三种:

a、确诊就赔。

b、达到某种疾病状态的才能赔付。

c、进行某种程度的手术之后赔付。

所以重疾险并不是确诊即赔的,大家知道了吗?

3、返还型保险的“坑”

其实,关于返还型重大疾病保险,学姐说了很多次了。但是今天还是想要强调一下。

返还型保险的最大的坑在于保费贵!

一般是以两全险、万能险主险,以健康险险作为附加险以此捆绑的一种组合保险计划。一般缴费时间为3年、5年或10年,保障期限为20年或30年,到期返还保费或再加点利息返还,类似于分红险,但是收益不会那么高,但保费却不是一般的高!

你可能会觉得,有病治病,没病返本,这样多好,我也不亏!

天底下没有免费的午餐,返还型重疾险的本质是:我们多交了很多的保费,然后保险公司拿去进行理财,几十年后把其中一部分返还给我们,而且收益并不高。

所以老老实实拿这些钱吗,买份纯重疾险,给自己一份健康保障它不香吗?不知道怎么挑选重疾险的话,学姐也为大家准备了一份重疾险对比表,你们可以慢慢选:

全国热门的136款重疾险对比表baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!