Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:3790次 日期:2021-01-04 分类:保险文章

闪耀登场的富德生命富赢三号年金险,打出了年金险+万能险的组合拳,以现行利率高达4.98%的稀缺资源为噱头来宣传。

一顿操作猛如虎,实际收益不清楚。

为了帮助大家少走弯路,买到对的年金险,学姐决定富德生命富赢三号年金险的水到底深不深。有兴趣的可以先看看这篇文章:

算完富赢三号年金险的收益,我有些哽咽……baoxian.2239.com

算完富赢三号年金险的收益,我有些哽咽……baoxian.2239.com

富德生命富赢三号年金险基本介绍

优秀的年金险应该如何选择?

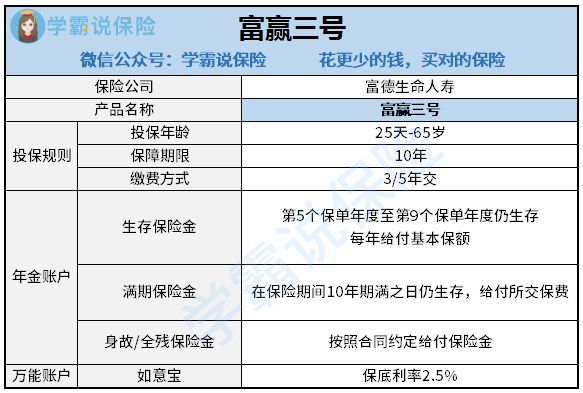

废话不多说,先看富德生命富赢三号年金险的保障图:

富德生命富赢三号年金险的保障内容图

富德生命富赢三号年金险的保障内容图

在讨论富赢三号年金险收益之前,学姐先给大家简单说说富赢三号年金险的基本投保信息。

首先富赢三号是一款理财型年金险,其投保年龄范围较广。从满25天的小孩,到满65周岁的老人都可以投保富赢三号年金险,可以用做小孩教育金或者自己未来养老金。

其次,富赢三号年金险是一款快返型产品,主险的领取时间比较快,第5年就能领取,算是目前监管框架下做到的比较快的速度了。

最后,富赢三号年金险还可以附加一款名叫如意宝终身寿险(万能型)的万能账户,只要每年返还的钱不领取出来,就可以自动存入万能账户进行二次增值。

说了这么多优点,缺点就不在这里赘述了,感兴趣的可以看看学姐已经总结好的文章吧:

算完富赢三号年金险的收益,我有些哽咽……baoxian.2239.com

1、选择分红年金险还是不分红年金险

市面上的年金险有很多,按照是否分红分为传统不分红型和分红型。

分红型年金险可以每年享受保险公司的经营利润分红,但这类产品的年金部分收益普遍偏低,需要借助分红来抬高收益率,但由于分红是不确定的,因此个人不是特别建议选择分红型的年金险。给大家拿出我的看家本领。学会这招让你们轻松避开年金险的坑:

学会这招,远离年金险99%的坑baoxian.2239.com

2、投保人自己是属于长期投资还是短期投资

年金险按照期限分为长期年金险和短期年金险。

长期年金险通常用作养老,如果想追求舒适、安乐的老年生活,那么只靠社保是远远不够的。还需要准备一份长期的年金险,提前存下一笔养老金。

中短期年金险适合强制储蓄、资金规划。中短期年金险产品,则用于短期投资。有需要的小伙伴可以看看学姐给大家找来的市面上十大优秀年金险产品,供大家自行选择:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

3、万能险账户保底利率的高低

年金险没有保障疾病的功能,主要的功能就是收益,固定的年金收益是确定的那就没什么好说的。但万能险账户的的收益率越高,到手的资金就越多,所以很多人就不是很清楚怎么选择搭配万能险账户选择年金险。

自上一年下调了预定利率后,预定利率从4.025%降至3.5%,目前大部分的年金险预定利率只有3.5%或者以下,所以在买年金险时最好关注3.5%预定利率的产品,预定利率过高的产品你可千万不要太当真。

4、年金险的流动性

通常投保年金险的朋友都是资金比较宽裕的,但万一急需用钱,手里的年金险能否及时变现也很重要,因此年金险的流动性就显得十分重要。

有的年金险可以保单贷款、允许减保可以帮助被保人及时缓解资金困难,但有的产品就没有这些功能,在发生紧急情况的时候就比较尴尬了,所以在选择年金险时尽量选择流动性强的。