Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1357次 日期:2021-01-04 分类:保险文章

与保障类保险——重大疾病险不同,年金保险是投资理财类保险,到达约定时间后可以领取保险金,具有安全性高、收益稳定等优点,不少人投保它当作养老储蓄金,既方便又省心。

所以,老来福年金保险(分红型) 2018版是年金险而不是重疾险,如果你想购买重疾险,不妨从学姐这份重疾险对比表中挑选合适的产品:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

老来福年金保险(分红型) 2018版有哪些优缺点,值得买吗?

买年金险有什么注意事项?

提及太平洋保险,大家都应该略有所闻,它于91年成立,注册资本10亿元,距今20多年,已经发展成为国内资深级的保险公司,资本实力十分强硬。

学姐之前便对该公司便进行过深度剖析,如果你有意向购买该公司的产品,可以再深入了解一下太平洋保险公司到底怎么样:

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

公司靠谱了,产品值不值得买还得另说,老来福(分红型)年金险是太平洋保险在2018年推出的产品,那它究竟还值不值得买呢?学姐今天就来好好扒一扒它。

话不多说,先来看老来福(分红型)的保障图:

从上图可以看出,老来福(分红型)的可投保年龄为30天-65周岁,即岁数过高,超过65周岁的人群是不能购买的,下面学姐再来分析它有哪些优缺点:

优点:

1、缴费期限灵活

老来福(分红型)有趸交、3年、5年、15年、20年等6种缴费期限可选,让投保人可以根据自己的经济条件自由选择,选择灵活,并且缴费期限越长,分摊到每年的保费更少,能够降低投保人的经济压力,保费杠杆作用更强。

2、祝福金返还多

老来福(分红型)的祝福金有月领和年领两种方式,如果选择年领的话,在投保的第五年起,便能每年领取100%基本保额,相比市场上大部分年金险产品的祝福金只给付30%-40%基本保额,老来福(分红型)的比例是高得多,领取返还的钱也就更多。

缺点:

1、保费较高

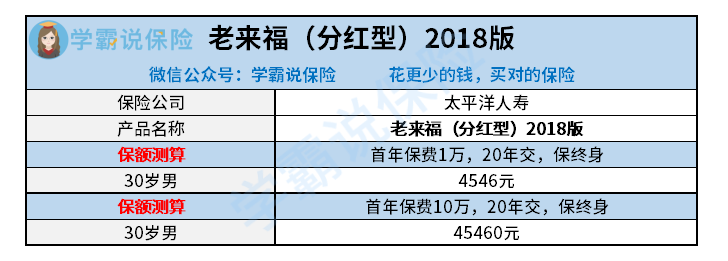

年金险可领取的保险金是与保额挂钩的,即投保的保额越高,最终可领取的保险金便越多,但相对应保费也会更贵,而投保老来福(分红型)的保额要达到4万元左右时,每年保费将高达10万,从下图中也可以看出来:

对于普通人来说,每年1万元的保费尚能支付得起,但如果是每年10万元的高额保费只能望而却步。

2、保障力度不足

年金险作为投资理财类保险,它拥有的是储蓄功能,人身保障效果不强,例如不像重疾险一样,拥有经济转移风险能力,在被保人不幸罹患大病急需资金的时候,给付足以够用的钱。

总的来说,老来福(分红型)更适合于有养老规划、经济实力较强、追求投资理财安稳的人群购买,如果你预算不足,但又想购入年金险的话,学姐挑选了几款性价比高的产品,可供大家参考:

二、买年金险有什么注意事项?年金险因为条款复杂,大多数人都难以看懂内容,容易一不小心就掉入了年金险的陷阱中,所以大家在购买年金险前一定要看下学姐的这篇文章:

学会这招,远离年金险99%的坑baoxian.2239.com

另外,在购买年金险时还要注意这几点:

1、先保障再理财

在购买年金险前,我们应该先把保障类保险配置齐全,例如重疾险、医疗险、意外险和寿险等,人身保障充足了,理财才更安心、更有效。

学姐根据不同年龄段的保障需求,设计了相对应的专属方案,大家可以根据需求领取:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

2、注意保证领取

年金险是以被保人的生存为给付条件,保单中通常会保证一个保险金的领取年限,通常为10年或者20年,时间跨度较长,而为了应对被保人还没有领取完保险金就去世了的情况发生,保险公司会将剩余未领取的保险金发放给指定的受益人,所以在投保年金险时,我们需要明确保单的受益人是谁。

3、慎买即缴即领型年金险

大部分年金险产品都是需要缴纳一定期限后才能领取保险金,但也有即缴即领的产品,不过这些产品由于缺少长期积累的过程,产品的现金价值都很低,需要花费更长的时间才能回本,后期想要退保时,能返还的钱也很少,所以大家在购买年金险产品时要综合考虑产品的收益效果,不能盲目追求快速收益。