Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:632次 日期:2021-01-14 分类:保险文章

自预定利率4.025%的年金险彻底落下帷幕后,今年便出现了一种新的理财险形态——增额终身寿险,主打着既有身价保障又能理财规划,一诞生就成为市场的香饽饽。

到了年末,各大保险公司都开始推出新的增额终身寿险产品,学姐今天要给大家测评的就是来自东吴人寿的基业长青增额终身寿险。

测评开始之前,我们先来了解一下增额终身寿险究竟适合什么人购买呢?

既能理财又有保障的【增额终身寿险】是何方神圣?baoxian.2239.com

既能理财又有保障的【增额终身寿险】是何方神圣?baoxian.2239.com

基业常青测评框架:

|| 什么是增额终身寿险?

|| 东吴人寿的基业常青怎么样?

根据保障期限的不同,寿险可分为定期寿险和终身寿险。前者偏保障,后者适用于理财和传承。

而终身寿险又分为定额终身寿险和增额终身寿险。两者的区别在于,定额终身寿险的保额是固定不变的,也就是说从投保那一刻就知道无论之后什么时候出险,买的保额是多少就赔付多少。

而增额终身寿险呢也是顾名思义:保额会长大!活得越久,身价越高。

增额终身寿险本质上就是一笔以一定利率进行利滚利的「储蓄款」。

被保人能活多久,保障时间就有多久,这份保险的价值也一直在利滚利。

不少读者看到这应该会提问,既然是寿险,那还不是得等身故之后才能拿到这份保险的收益吗?怎么实现理财功能呢?

且看学姐给大家一点点分析。

实际上,增额终身寿险有两种领取方式:

1.被保人身故/全残

2.减保取现/退保

每一款增额终身寿险,背后都会有收益计算。投入的钱最后能产生多少收益,就看退保或减保取现那一刻的现金价值到底是多少。

当一段时间后,现金价值可能已经远远超过你的保费了。然后通过减保、保单贷款、退保等方式来获得资金,然后它就变成了教育金、婚嫁金、养老金了。

而且它比普通年金更灵活的一点是,普通年金的返还和领取都是固定的,而增额终身寿的减保功能没有额度限制,没有次数限制,也没有领取时间的限制。

只要符合减保规则,你可以在人生不同的时间点,如子女教育、个人养老,随时申请减保。这样看来是不是觉得增额终身寿险既灵活又安全收益还可观!

想了解更多终身寿险的产品分析可以看这篇文章哦:

既能理财,又能保障的【增额终身寿险】有哪些产品值得入手吗?baoxian.2239.com

基本了解了增额终身寿险后,我们打铁趁热直接结合东吴人寿的基业长青的产品基本形态来分析。

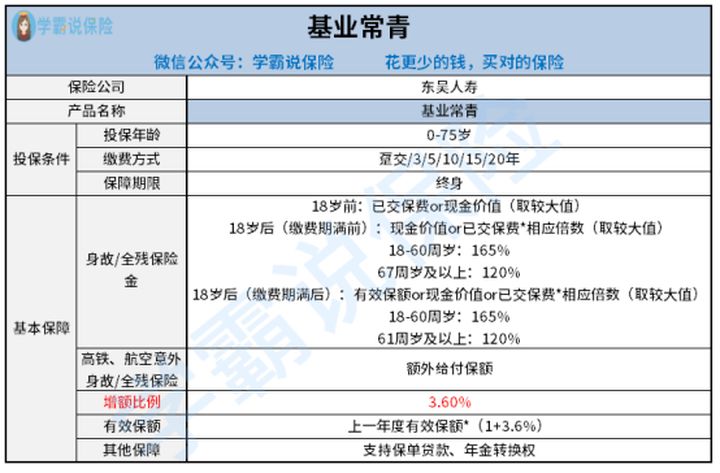

基业常青增额终身寿险可承保年龄为0-75岁,覆盖年龄范围广,可以满足不同年龄阶层群体的需求。

基业常青增额终身寿险涵盖了身故/全残保障、保单贷款等基本责任,还有额外的高铁、航空意外身故全残保障,保障上是比较丰富的,但整体的产品形态值不值得我们投保呢?学姐给大家结合基业常青的优缺点分析。

优点一:成年身故/全残赔付年龄分层较合理

常青基业虽是一款理财险,但我们不能忘记其“寿险”的本质,因此其身故/全残的赔付也同样重要。

常青基业的身故/全残赔付根据年龄的不同划分了两个标准:

18-60岁:已交保费的1.65倍;

61岁以上:已交保费的1.2倍。

目前市场上很多增额终身寿险的产品都会划分3个年龄段,直接削弱了41-60周岁这个家庭责任最重的年龄段的保障,因此常青基业的两个年龄段的划分相对来说是比较友好的。

优点二:额外特定交通意外保障贴心

如果被保人因乘坐高铁或飞机而遭遇不测,在赔付了基本的保额外,还会额外赔付100%的基本保额,即可以获得双倍赔付。

这一点保障在增额终身寿险市场中是比较新颖的,但如果想要更加全面的意外保障,学姐还是建议大家直接买一份意外险,保障充足价格还实惠:

看完了优点,我们来看看缺点,毕竟瑜不掩瑕,缺陷接受不了,优势再显著也白搭。

缺点一:转换养老年金鸡肋

基业常青可在满60周岁且在保单生效满10年后进行年金转换,意思就是退保后把退出来的钱重新再买成年金险,但鉴于目前的年金市场利率普遍都不高,转换成利率更低的年金险没必要,说白了这一功能就没啥用。

缺点二:无法追加保障

基业常青是不支持追加保额的,意味着即使以后手头上的闲钱多了,也没办法追加保额获得更高的收益,这一点对投保人来说不太友好。

另外学姐深扒了整款产品,发现基业常青并没有明确表示支持减保取现,这意味着被保人取现的方式只能通过保单贷款及退保了,这一点就足以劝退了。毕竟增额终身寿险之所以火,重点就体现在它的无额度限制,无次数限制,也无领取时间的限制的灵活减保取现上。

由于篇幅有限,基业常青的收益演示,学姐在这篇文章里详细分析了,点击查看:

东吴「基业常青」增额终身寿险值得买?真实收益没眼看!baoxian.2239.com

总的来说,东吴人寿基业常青虽在保障责任上有些许的亮点,但在整体的产品形态上,基业常青与市场上的同类产品是稍逊色的,学姐建议大家还可以再和其他产品对比后再考虑。