Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:950次 日期:2021-01-14 分类:保险文章

增额终身寿险是很多“既想保障又想理财”人群的首要选择。

但学姐想说,增额寿险虽好,也需要一双火眼金睛去判断,看看有没有什么猫腻再做打算。

今天学姐测评的是一款尊享世家终身寿险,它号称保额高达300万,3.5%利率增额,一经推出立即引起了大家的注意。

那么尊享世家终身寿险究竟是凭什么本事顺利在市场中脱颖而出呢,我们今天来揭晓这个答案。

测评英大泰和人寿尊享世家终身寿险之前,建议先花几分钟了解什么是增额终身寿险:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

英大泰和人寿保险公司怎么样?靠不靠谱?

英大泰和人寿尊享世家终身寿险好不好?值得买吗?

英大泰和人寿保险股份有限公司(简称英大人寿)是由国家电网公司发起设立的一家全国性寿险公司。经中国保监会批准,于2007年7月成立,注册资本达24亿元,公司总部位于北京。

英大泰和人寿保险股份有限公司主要的经营范围为人寿保险、健康保险、意外伤害保险等各类人身保险以及再生保险等的业务。

依托国家电网公司遍布全国的客户资源、雄厚的财务实力和知名的企业品牌,英大泰和人寿保险股份有限公司日益强大起来,很快在保险界打出了一番新天地。

虽然目前英大泰和人寿保险股份有限公司发展势头很好,但因此判断它是可靠的保险公司未免有些草率,最好还要再看看英大泰和人寿保险股份有限公司的偿付能力。

学姐专门从中国保险协会找了英大泰和人寿保险股份有限公司的偿付能力报告,一起来看看:

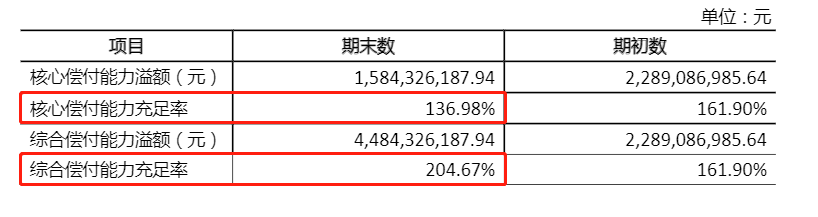

中国保险协会官方披露数据

中国保险协会官方披露数据 中国保险协会官方披露数据

中国保险协会官方披露数据

英大泰和人寿保险股份有限公司2020年第3季度的核心偿付能力充足率为136.98%,综合偿付能力充足率均为204.67%,最新一季的风险评级为B类。

而根据国家相关规定,如果一家保险公司核心偿付能力充足率>50%、综合偿付能力充足率>100%、风险评级在B类(及以上),那它就属于合格的保险公司。

也就是说,英大泰和人寿保险股份有限公司符合国家规定,保险产品值得信赖。

如果大家还想通过其他指标去判断信美人寿相互保险社可不可靠,可以参考这篇文章:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

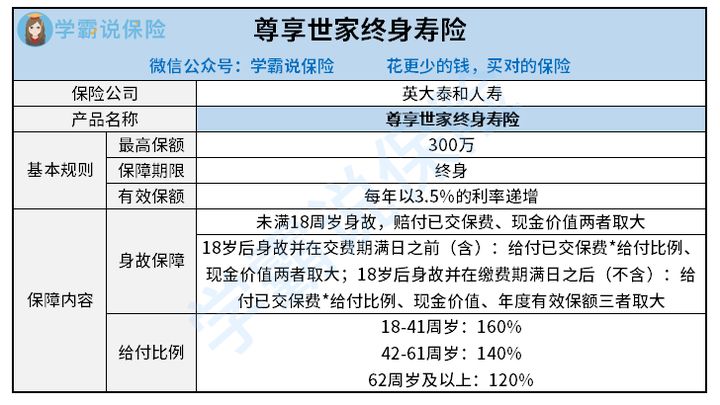

直接来看英大泰和人寿尊享世家终身寿险的测评表:

接下来学姐来分析这款英大泰和人寿尊享世家终身寿险:

尊享世家终身寿险的基本规则:

①尊享世家终身寿险高保额:保额为300万,保障力度非常足,适合追求高保额的人群购买。

②尊享世家终身寿险增额比例:尊享世家终身寿险承诺,保额每年以3.5%的利率增长。实际上,3.5%的增额利率并不算高,毕竟现在市面上大多是3.6%、3.8%利率的增额寿险,相比之下尊享世家终身寿险逊色太多了。

尊享世家终身寿险的保障内容:

尊享世家终身寿险只保障身故,赔付的金额按18岁前身故还是18岁后身故进行划分:

18岁前身故:赔付已交保费、现金价值(两者取大);

18岁后身故:赔付已交保费*给付比例、现金价值、年度有效保额(三者取大);

其中给付比例为:18-41周岁给付160%,42-61周岁给付140%,62周岁及以上给付120%。

不知道大家有没有发现,这款尊享世家终身寿险42-61周岁的给付比例比18-41周岁的给付比例减少了20%,这其实是很不合理的。

现实中很多人都选择晚婚晚育,就算是上了40岁的人,在家里依然承担着家庭责任,上有老下有小,需要更大力度的保护。

另外尊享世家终身寿险只给予42-61周岁人群140%的给付比例,在市面上确实算少了。

相信这款尊享世家终身寿险大家应该有所了解了,下面学姐要说的,是这款尊享世家终身寿险几个不为人知的缺陷,大家购买前一定要了解清楚了:

英大人寿「尊享世家」刚新品上市,就被我发现了这些猫腻!baoxian.2239.com

总结:尊享世家终身寿险这款产品有利有弊,优点是保额高,保障终身;缺点是缺乏全残保障,增额比例不高,所以总体来说,尊享世家终身寿险比较合适追求高保额的人群购买。

对预算有限,追求保障全面的人群来说,学姐更推荐大家选择高杠杆的定期寿险: