Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:681次 日期:2021-01-14 分类:保险文章

这两年增额险是越来越火热,推出的产品一款比一款优秀,尤其是增额寿险深受各位保险专家以及投资爱好者的喜爱,弘康人寿也趁机推出了这款弘运连连增额终身寿险,一经推出就引起了众多小伙伴的好奇,那学姐今天就来跟大家一起分析一下,这款产品值不值得买吧~分析之前,大家可以看看它与其它终身寿险的对比以及区别:

本文重点:鸿运连连增额终身寿险保障怎么样?

鸿运连连增额终身寿险值得买吗?

首先学姐给大家详细解释下增额寿险,通俗点说讲就是保额会长大的终身寿险。很多保险公司在宣传自家增额终身寿会常用到这个词:保额递增会长大。

保额怎么递增呢?就是这份保单的保险金额会随着保单年度的增长而增长。我们都知道,终身寿险,就是身故赔保额,意味着持有的保单年度越长,保额就越高。

那么这款弘运连连增额寿险表现怎么样?值得买吗?大家可以先看下其产品形态图:

先来解析下其保障方面:

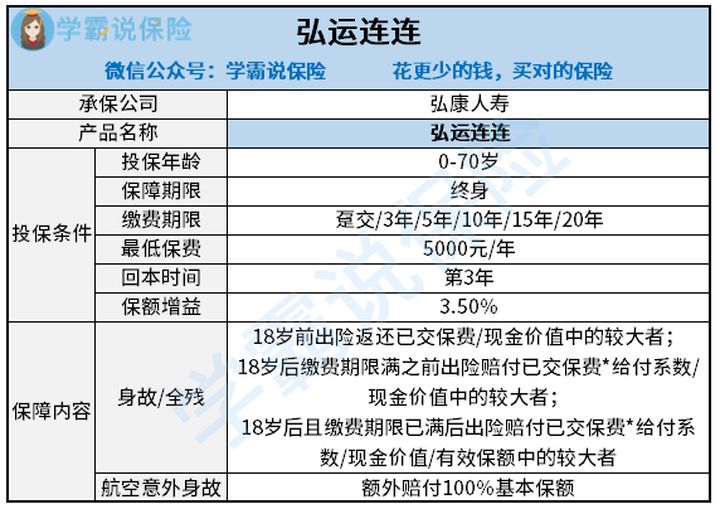

1、投保条件

弘康人寿弘运连连增额终身寿险0-70岁人群都可以投保,并且缴费期也比较灵活,趸交、3/5/10/15/20年交都是可以。

弘康人寿弘运连连投保的门槛不低,最低5000元,并且要求为1000元的整数倍。不过增额终身寿险,本来就是为了高净值人群而准备的,投保门槛高点,也正常。

2、身故/全残保障:

针对18岁前,18岁后,和缴费期限满前/后的区别分别设置了不同的赔付金额,尤其是保单年度越久,其现金价值就越高,这个设定还是挺合理的。

3、其他保障:

拥有航空意外身故保障,一旦保险期内出险,即可获得主险合同保额和额外的100%基本保额,保障力度大,但需要注意的是它的条款规定的比较严格:

如图所示,必须满足民航客机,以及飞行途中遭受意外伤害导致的身故两个条件才行,而一般市面上的意外险对航空意外的规定不会这么细致...

前文分析了弘运连连的产品保障,是否值得购买还得取决于它的收益情况如何,以及优缺点是否在接受范围之内?

其实这款增额终身寿险,只看条款上3.5%复利增长是没什么意义的。重点在它的现金价值。

我们以一位40岁女性投保为例,假设没年交保费10万元,交满5年,那么可以算出基本保险金额为433,650元,利益演示如下:

l 在第5个保单年度时,保单的现金价值是50万7390,已经超过了总保费。

l 在第15个保单年度之后,现金价值和身故给付虽然每年都在增长,但金额都保持一致。

l 在第25个保单年度时,现金价值已经翻倍达到100万,是已交保费的一倍。

也就是说无论之后是返还保单现金价值,还是继续之前的模式选择部分领取,收益都是可观的。其实,这不仅是弘运连连,也是增额终身寿的固有的特色。

之前就有专门写过此类增额终身寿险的产品测评,大家可以看看同类产品都有哪些相似之处:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

因此,学姐也总结了这款产品的优缺点,大家可以自行抉择:

优点:

1、储蓄和保障兼顾

现价稳健,收益性更提升。现金价值很快就高于已交总保费了,比一般的终身寿险要更快些。

后期现金价值持续增长累积高,可以通过加保、减保功能,灵活支取,用作子女教育金、婚嫁金、创业金,或是自己和孩子的养老金,保障和财富规划功能更强。还可以进行保单贷款,解决短期资金周转需求。

2、安全和确定性高

无论是3.5%复利递增的保额,还是后期持续增长的高现价,这些都是确定增长的,白纸黑字明确写进保险合同里的,在保单生效的那一刻,具有法律效率的。

不用担心外部经济环境的和利率波动,不用担心分红和万能利率的结算高低。只要保单有效,该有的收益就不会缺斤少两。

3、可指定财富传承人

除了保额递增以外,依旧是终身寿险,可以指定受益人,可以把这笔钱平均分配留给所有子女,也可以100%全部留给一个最孝顺的孩子,而且可以隔代投保,爷爷可以给孙子投。决定权掌握在自己手里,可以根据每个孩子的孝顺情况,随时调整受益比例。

部分公司的部分产品,还可以对接信托,更加清晰明确地经这笔资产进行合理规划。

4、投保门槛要求低

弘运连连这类增额终身寿险,投保年龄很宽,最高可以到70周岁,对体检和财务核保要求也很低。

所以,如果手中小有余钱的老年人,或是身体不太好不能投保其他终身寿的朋友们,这款弘运连连增额终身寿是很好的选择。

说完了优点,也不能忽略缺点:

1、与传统的终身寿相比,弘运连连的前期杠杆确实不高;所以,如果注重前期身故保障,可以适当增加定期寿险,补充保障。比如这些榜单上的优质产品,大家可以参考一下:

2、虽然现金价值的收益高操作灵活,但是不像年金险到约定时间定期给付,如果客户自控力不好,从前期就开始犹豫要不要退保的话,那对你来说就不是很好的养老备用方案了,建议还是选择更适合的养老年金险,学姐在此也提供几套方案,可供自由选择:

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

最后提醒大家一句,产品没有好坏之分,只有合适与不合适之分。对于高净值人群来说,增额终身寿是一个资产定向传承的好工具,它的财富规划功能更强一些,适合家族财富传承使用,留给子孙后代。

如果没有那么多的资产,对于普通百姓来讲,解决养老问题才是重点,想要定时定量领取养老金,那就大可不必选择此类增额终身寿险了。