Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:2230次 日期:2021-01-03 分类:保险文章

不知道什么时候起,很多人对“年金险”有误解,觉得好的年金险一定是“保本保息”的。

一听到这个理财保险好,就一个劲地把口袋里的钱掏出来,买了年金险才知道原来要N年以后才能取出自己交的钱。

学姐要插一句,买理财产品不要人云亦云,而是我们掌握正确好正确的方法,才能不被坑。

很多小伙伴第一次买年金险,正好就把年金险的坑踩个正着,所以大家先买年金险之前应该知晓年金险当中常见的坑并且学习如何避免:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

1、信泰人寿的如意享七金版怎么样?

2、信泰人寿如意享的收益如何?有没有坑?

3、如意享七金版不适合哪些人购买?

我们先来看看如意享七金版的保障内容:

如意享其实相当于养老金,到了约定的期限,就能够一直领取年金,活到老领到老。

如意享可以领取的资金分为两部分:

(1)开始返还后,每年领取的年金。

(2)一次性退保获得保单当中的现金价值/身故获得身故保险金。

其实如意享的优点还是蛮多的:

1、保额、年金的增速均为7%。

如意享七金版的保额以每年7%的速度上涨,这个增长速度也是没谁了。毕竟保额越高,身故保险金就越高啊,非常不错!

另外,由于年金=保单年度保额(年领),所以从开始领取年金开始,领取的年金就以7%的增速增长。如果生存期够长,收益非常可观。

2、保证领取25年。

保证领取25年的意思是,即使在领取的前25年内提前身故了,也可以由受益人继续领取25年内剩余年金。

相比之下,大部分年金险的保障领取的年限都没有如意享七金版那么长。

保障好不好,大家拿市面上的其他优秀年金险比较一下就知道了:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

不过相信很多小伙伴更加关注收益多少,所以学姐就带大家来看看!

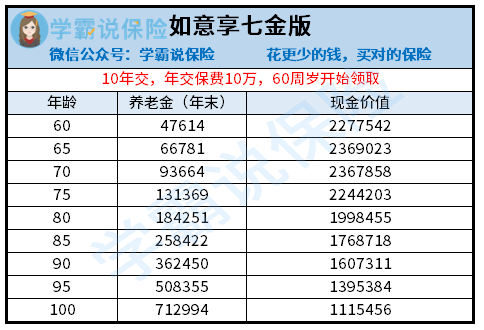

二、如意享七金版的收益如何?有没有坑?假设以30岁的老王为例,每年交10万,连续交10年。

在保单的第9年、也就是老王39岁的时候,如意享七金版的现金价值达到了1169706元,也就是说,这时候就已经返本了,接下来就是躺着挣钱了。

老王在不同的年龄段的累计的养老金和保单的现金价值如下:

若是老王在70岁的时候选择退保领取现金价值,加上累计的养老金,总共可以领到246万,翻了2.46倍。

若是老王一直领取,一直领到了90岁,现金价值加上累计的年金总共646万,翻了6.46倍,简直不要太爽。

总的来说,如意享七金版是一款收益不错的年金险,很适合当养老金。在年轻的时候给自己存一笔钱,就是给以后的自己留下一个强大的护身福。

不过如意享七金版也有一个缺点,就是保证领取年限之后身故不赔钱!如果想要留给子孙一点身后财产恐怕是有点难了。

由于如意享七金版的最早领取时间是女55岁,男60岁,那么也就是说最早也要在女80周岁、男85周岁的时候才会失去身故保险金的赔付。

这个时候身故对家庭的财务不会有太大的影响,所以好像“问题也不大”。

如果想要后期有身故保障、传承财富的话,可以考虑增额终身寿险:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

虽然如意享七金版挺不错的,但是也不是适合所有的人。

1、不能接受长期投资的人。

如果说,不能接受这么长的投资周期的话,学姐是不建议大家买如意享七金版的。

不过市面上的大多数年金险的返本时间最少也需要七八年,如意享七金版并不算返本时间长的。

2、想要获得充足的身故保障的人。

如意享七金版作为一款年金保险,人身保障也不会太好。如果老王非常不幸在40岁的时候就身故了,那么也只能领到比所交保费多一点点的钱,杠杆非常低。而40岁的时候正是老王上有老下有小需要养家糊口的时候,保额应该更高才是。

如果想要拥有比较好的身故保障,学姐建议大家传统的寿险,保障会更好: