Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:472次 日期:2021-01-10 分类:保险文章

很多人买保险犯得第一个错误就是—问XX保险公司靠不靠谱。

我们大多数人担心保险公司靠不靠谱,其实就是担心自己在买保险的时候被骗、被坑。

但是,保险公司靠不靠谱跟你买的保险产品是一毛钱关系都没有。

比方说前段时间重组的友邦保险(现称“大家人寿”),它破产重组后,卖出的保单是不受任何影响的,被保人出险了正常理赔。不会说因为友邦重组,大家的保单就失效了:

最全攻略:一文教你如何查询、管理和审视保单!baoxian.2239.com

最全攻略:一文教你如何查询、管理和审视保单!baoxian.2239.com

不过呢,大家问XX保险公司靠不靠谱,可能就是想单纯的了解一下该保险公司,并不是想买保险。

那如果我们想了解一家保险公司靠不靠谱,应该如何判断呢?我们通常可以从以下几个指标入手。

一、如何判断一家保险公司靠不靠谱?1、公司背景(规模)

这应该是最直观的判断方法了,一家保险公司好不好,就看它背景怎么样。

比如说中国平安,成立于1988年,是中国第一家股份制保险公司,2019年位列《财富》世界500强排行榜第29名,入选2020中国企业500强榜单排名第六。总资产高达7.14万亿元。

哪怕你不知道保险是什么东西,但是在看完上面这堆信息后,就是感觉很厉害。

所以一家保险公司的资产、规模和市值,是判断保险公司靠不靠谱的最直观、最简单的方法,就算是不了解保险的人,也知道这些数据越大越好:

2、保费收入

这个指标就稍微专业了一丢丢。

一家保险公司会经营很多保险业务,比如中国平安,它既有人身保险(像重疾险、医疗险、意外险和寿险等),也有财产保险(比如车险和房屋险)。

如果你想买重疾险,那这就属于人身保险,你可以通过相关渠道来查询该保险公司的人身保险的保费收入,保费收入越高,说明买的人就越多(大家比较信赖该公司的人身保险),市场占有率就越高。

理论上来说,保费越高,保险公司用于投资的钱就越多,那它破产的风险就越小,资金链断裂风险也就越小。

不过俗话说的好呀“投资有风险,入行需谨慎”,保险公司的投资也不是稳赚不赔的。如果保险公司投资失败,导致没钱赔偿被保人怎么办?

这时就牵扯到最为核心的一项指标。

3、偿付能力

所谓的偿付能力,是指保险人可以偿还债务的能力,也就是说保险公司有没有能力赔付保险金。

在保监会监管体系下,要求保险公司:核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,风险综合评级需在B类以上,这三个指标需同时达标才算合格。

如果保险公司偿付能力不及格,保监会就会安排一些大公司(像中国平安、中国人寿)进行接管,具体参考安邦保险。

我们还是拿平安当例子,看看它第三季度的偿付能力如何:

说一下这个“季度偿付能力”。保监会对于保险公司的审核是非常严格的,基本上是月月审、季度审、半年审,总之两天一小审,三天一大审。

所以在保监会这么频繁且严格的审核下,几乎没有保险公司会出现偿付能力不足的情况,就算有,也会及时进行接管:

2020年最全保险公司偿付能力排名榜baoxian.2239.com

4、理赔情况

能不能赔?多久才能赔?

这些都是用户非常关心的问题,也是衡量一家保险公司如何的重要指标之一。

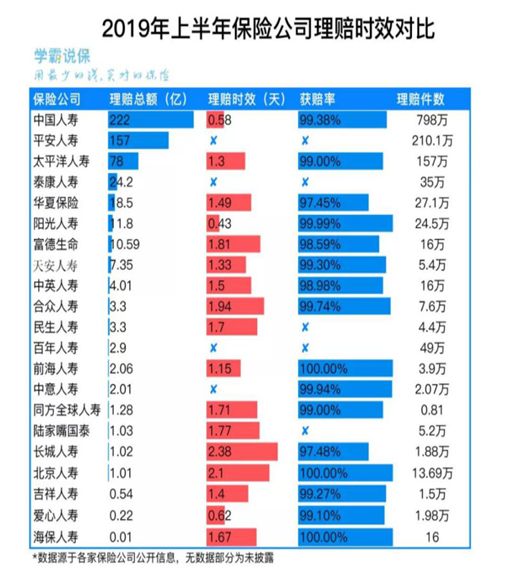

下面是2019年上半年部分保险公司的理赔数据:

我们从获赔率和理赔时效这两个指标可以发现:

获赔率基本都在97%以上,最高是100%,大小公司差异不大,整体都不错。 从理赔时效来看,都在3天以内赔付结案。

可见,我们印象中的理赔难,保险公司不赔的情况,并没有想象中那么多。

当然,肯定也有极个别公司或个别案例理赔时效远慢于披露数据,但最慢也不会超过三十天。

不过既然理赔率没有100%,就说明存在理赔纠纷,那各大保险公司的理赔纠纷投诉量都是有多少呢?感兴趣的小伙伴可以看这篇文章:

深度揭秘!十大保险公司理赔纠纷投诉量排名baoxian.2239.com

总得来说,看一家保险公司靠不靠谱,大都是从这几个指标入手进行判断,其中最核心的判断指标就是偿付能力,因为它决定了保险公司有没有钱进行赔偿。

不过就算保险公司没钱赔偿了,也不用担心,背后有保监会安排其他大公司进行接管,我们的保单不会受任何影响。