Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:461次 日期:2021-01-10 分类:保险文章

学姐收到消息,长期驰骋在重疾险市场的昆仑健康保2.0重疾险将在12月31日停售,身边不少朋友都慌了,生怕日后买不到这么好的重疾险产品可怎么办?别担心,学姐立即就来为大家好好分析。心急的朋友可以看看这篇文章是如何说明的:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

昆仑健康保2.0重疾险保障责任亮点多多!

看似完美的背后,昆仑健康保2.0重疾险还有这些不足!

老规矩,我们先来见识一下昆仑健康保2.0重疾险的真面目:

从上图我们可以看到,昆仑健康保2.0重疾险的基础形态非常丰富,而且还亮点多多:

1、昆仑健康保2.0重疾险投保年龄门槛低

昆仑健康保2.0重疾险的投保年龄限制在28天-60周岁。要知道,年龄越大,罹患重疾的几率越大,保险公司也不是做慈善的,为了降低他们的理赔风险,很多产品的投保年龄限制上限设置在55岁,高龄人群就无法投保了。

而昆仑健康保2.0重疾险对高龄人群友好,最高投保年龄高达60周岁,能够给予他们投保机会,可以说是非常人性化了。

2、昆仑健康保2.0重疾险轻症赔付力度大

昆仑健康保2.0重疾险保障50种轻症保障。且赔付比例递增,分别是30%/40%/50%。而市面上很多重疾险轻症还停留在只赔20%的水平,可见昆仑健康保2.0重疾险在轻症赔付这块,还是诚意满满的。

而且,重疾新规对轻症赔付有额度限制,不允许超过30%保额,也就是说,昆仑健康保2.0重疾险最高可达50%保额的赔付力度即将成为绝版,之后就买不到,会比较可惜了。

3、昆仑健康保2.0重疾险可附加重疾医疗津贴

伴随医学水平的进步,现在重疾患者的治愈率、生存率都在提高。但是,重疾治愈后还需要一段时间的康复期,身体状况才能逐渐恢复。

对此,昆仑健康保2.0重疾险提供重疾医疗津贴的可选责任,能够让被保人在长期的治疗下拥有资金储备。每年可以领取10%保额作为医疗津贴金,最多可以领5次,相当于领取了50%的保额。有了这笔津贴保障,能够更好地促进身体恢复,着实不错。

4、昆仑健康保2.0重疾险可附加特定疾病额外赔付

昆仑健康保2.0重疾险的特定疾病保障如下:

>>20种少儿特定疾病,18岁前额外赔付100%基本保额;

>>13种男性特定疾病,18岁后额外赔付50%基本保额;

>>8种女性特定疾病,18岁后额外赔付50%基本保额。

昆仑健康保2.0重疾险针对不同年龄、不同群体进行特定保障,能够更为精准地捍卫我们的健康,十分贴心。

看完学姐整理的上述四大亮点,是不是非常心动!确实,昆仑健康保2.0重疾险之所以可以叱咤重疾险市场那么久,必然是有实力的。

不过,别以为昆仑健康保2.0重疾险就是毫无缺点的产品,我们测评产品需要多方面揣摩,昆仑健康保2.0重疾险还是有些不足之处的,我们一起来看看。

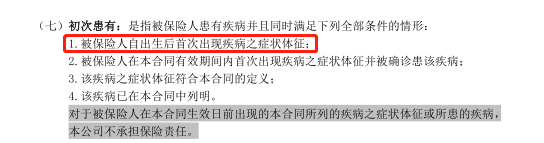

二、看似完美的背后,昆仑健康保2.0重疾险还有这些不足!1、昆仑健康保2.0重疾险的首次确诊定义较为严苛

在昆仑健康保2.0重疾险的条款中可以看到:

昆仑健康保2.0重疾险“被保险人自出生后首次出现疾病之症状体征” ,也就是说对于身体健康的消费者而言,这个没什么问题;但是对既往病史的消费者,就要十分留意了,不然没做好健康告知,是会导致无法理赔的,这样得不偿失。

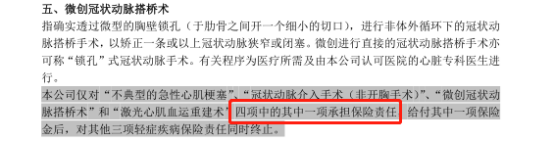

2、昆仑健康保2.0重疾险的轻症赔付有猫腻

昆仑健康保2.0重疾险的轻症在条款中的赔付赔付规定如下:

可以看到,昆仑健康保2.0重疾险对于“不典型的急性心肌梗塞”、“冠状动脉介入手术(非开胸手术)”、“微创冠状动脉搭桥术” 和“激光心肌血运重建术”这四项只能赔付一项,这也是重疾险藏猫腻的常用手段。不过这四类疾病也是经常分为一组的,都欧式差不多一类的疾病,也没有太大的干扰。

所以说,人无完人,保险产品也是。如此优秀的昆仑健康保2.0也有不足,各位可以看下自身是否能接受它的这些小缺点。

如果觉得昆仑健康保2.0重疾险适合自己的,就赶紧入手吧,12月31日昆仑健康保2.0重疾险就要停售了!

如果是介意昆仑健康保2.0有这些小缺点的,还可以看看其他优秀的重疾险,趁还没下架之前,也赶紧把想买的重疾险产品给买了吧,否则后悔都来不及了。学姐这边整理了市面上十款热门重疾险合集,各位可以参考一下: