Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:506次 日期:2021-01-10 分类:保险文章

突然感慨时间过得贼快,不知不觉2020年只剩下最后一个季度了,回顾学姐写的这么多关于保险产品测评的文章,相信也帮助了很多朋友避了保险的坑。当然在这里感慨归感慨,今天的文章依旧是产品测评,那么到底是哪一款幸运儿呢?

之前学姐测评过信泰人寿超级玛丽3号max,这是一款市面上额外赔付最高的重疾险,即额外赔付80%。然而当所有人都认为80%肯定是额外赔付的封顶线时,一款重疾产品突破过往限制,提额外赔付100%的超高比例,强势现世,它就是昆仑健康保多倍Max版!

这款重疾险到底有多牛逼,难道就没有坑吗?想知道可戳一戳这篇文章:

昆仑「健康保多倍版Max」刷新重疾赔付天花板?可惜被我扒出这个缺陷……baoxian.2239.com

昆仑「健康保多倍版Max」刷新重疾赔付天花板?可惜被我扒出这个缺陷……baoxian.2239.com

今天就让学姐来看下这款昆仑健康保多倍max版,除了超高的额外赔付比例之外,是否还有其他过人之处?

先提出本文的重点:

昆仑健康保险公司靠谱吗?

健康保多倍版Max怎么样,推荐买吗?

一、昆仑健康保险公司靠谱吗?

估计大家对昆仑健康这家保险公司还不太熟悉,这边学姐马上安排帮大家简单介绍一下,具体内容请阅读下文:

1、公司信息

昆仑健康保险股份有限公司,简称“昆仑健康”,成立于2006年1月12日,位于上海,作为国内首批专业健康保险公司之一,历经十余年发展,现已成长为一家中型健康险公司,其经营范围包括各种人民币和外币健康保险、意外伤害保险业务;与国家医疗保障政策配套、受政府委托的健康保险业务等。

2、偿还能力

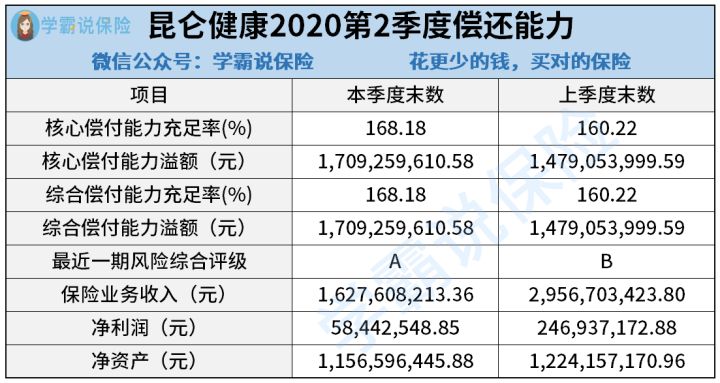

根据昆仑健康保险公司的2020年第2季度偿还能力报告可得出下图:

由图可见,昆仑健康保险公司的核心偿还能力充足率和综合偿还能力充足率都为168.18%(符合银保监会要求),且最近一期风险综合评级为“A”类。

一家保险公司的偿还能力是否充足,关系到理赔问题,那么这边有一份中国保险公司偿还能力榜单,大家不打算看看昆仑健康排在第几位吗:

2020年最全保险公司偿付能力排名榜baoxian.2239.com

综上所述,昆仑健康保险公司的背景实力还是很靠谱的,大家尽可放心购买它家的产品哒!

下面重点来了,学姐带着她的测评结果来了,请大家好好欣赏吧!

二、健康保多倍版Max怎么样,推荐买吗?

健康保多倍版Max,这是一款高性价比的多次赔付重疾险,也是昆仑健康保多倍版的升级版本,这款全新的产品既保留了之前的责任亮点,也扩展了新的产品责任,比如:

125种重疾不分组赔付2次;

70岁之前重疾额外赔付50%;

身故责任不捆绑和可选3年癌症津贴保障责任等等。

大家有兴趣也可通过下方这份测评了解一下健康保多倍版到底长什么样子:

网上都说「昆仑健康保多倍版」不好?是真的吗?baoxian.2239.com

关于这款产品的具体保障内容大家可从下图得知:

由图可得出健康保多倍版Max这款产品有以下的保障内容:

1、重疾不分组赔2次,且额外赔付额度超高

产品的保障内容包括:健康保多倍版Max重疾不分组赔付2次,依次赔付100%、120%基本保额,前15年首次罹患重疾可额外赔付50%基本保额。

如果选择保终身,还可附加重疾额外赔责任,70岁前还可额外赔付50%基本保额,这样一来首次重疾赔付可高达200%基本保额,这不香吗!!!

举个栗子,在投保60万保额且保终身,如果首次重疾发生在前15年且70岁之前,那么可以获得120万的赔付,2次重疾还可以赔付72万,最多共可以赔付192万,这样的重疾保障已是非常充足了!

通过健康保多倍版Max这个例子,学姐想起之前有朋友问过我这样多次赔付的重疾险划算吗?到底是不是个坑,大家不妨通过这份投保攻略查看结果吧:

重大疾病保险多次赔付比单次更划算吗?专家告诉你答案baoxian.2239.com

2、可选恶性肿瘤治疗津贴,提前领取保险金

如果选择恶性肿瘤治疗津贴,确诊1年后,在医院继续接受治疗,每年赔付30%基本保额,累计最高给付3次,共赔付90%基本保额。

一般重疾附加的癌症二次责任要在癌症确诊后,间隔3年再次新发/复发/持续或者转移才可赔100%或者120%基本保额。

因此,与附加癌症二次赔付的重疾险产品相比,健康保多倍版Max大大缩短了赔付时间的间隔,提高了获赔概率。

但是这个可选责任同时也暴露了这款产品的一个缺点,即缺乏癌症和心脑血管疾病的二次赔付 !

为什么这么说呢?大家可以通过这份产品对比表就可印证出健康保多倍版Max的这个缺点到底有多坑了:

健康保多倍版Max与全国热门的136款重疾险对比表baoxian.2239.com

3、少儿保障全,少儿特疾赔付150%基本保额

健康保多倍版Max针对少儿有一个少儿版本,20种少儿高发特疾额外赔付150%基本保额,可见对少儿的保障更加充足了,也可理解为,若附加重疾额外赔付责任,即首次重疾最高可赔付350%基本保额!

当然如果大家只想要买一款适合少儿的重疾险,这边学姐推荐这款性价比更高的少儿重疾险:

「妈咪保贝」怎么样?值不值得买?深度测评baoxian.2239.com

4、不需要强制捆绑身故责任险

多次赔付的重疾,如果附加身故的话,保费肯定就会比较贵,健康保多倍版Max充分考虑用户的需求,不强行捆绑身故责任,可以根据自己的保障需求来选择,这一点还是对各位消费者来说很友好的。

但是呢,讲完健康保多倍版Max的优点后,学姐有必要提醒大家一点,每款产品都有缺点,而这款产品最大的缺点在于投保规则,比如:

投保年龄范围窄 ,只允许28天至45周岁的人群可投保,相比市面上大部分重疾险最高的投保年龄是50周岁或55周岁,而健康保多倍Max版的最高投保年龄只有45周岁,这边回应题目的问题,35岁的人群是可以买这款产品的。

此外,在等待期这个时间上 ,一款好的重疾险等待期是越短越好,目前最短的等待期为90天,而健康保多倍Max版的等待期为180天,可见,对那些着急获得重疾保障的朋友来说就不太适合买这款产品了!

那么, 在投保规则上比健康保多倍Max版更友好的产品有哪些可推荐呢?大家可通过这篇产品测评挑选:

十大值得买的热门重疾险大盘点!baoxian.2239.com

由于重疾险可附加不同的保障责任,对应的保费就有所不同,所以这边学姐也给各位想要买重疾险的朋友们提供一份超级好用的投保攻略,助您买对一份心仪的重疾险:

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com

那么,关于今天昆仑健康保多倍版Max的产品测评就到此结束,希望对大家有帮助!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!