Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:741次 日期:2021-01-10 分类:保险文章

前一段时间,有一则漫画刷爆了我的朋友圈,内容大意“漫画主人公的姑姑患病,想问别人有没有什么保险立即购买可以立即赔钱的,他的朋友告诉他‘没有,但是你可以买保险’,主人公则表示‘我又没病,干嘛买保险’,他的朋友反告诉主人公你姑姑本来也没有病,现在病了就想到保险”。

但是如果真的是身体上有一些小毛病,但是有需要保险保障自身的话,我们有没有什么方法呢?想知道这些方法的朋友,这篇文章不能错过:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

肾病可以买什么保险

带病投保要注意什么

肾病不是一个疾病的名称,而是泛指与肾脏有关的疾病的统称,如肾炎、肾囊肿、肾积水等。

在我国,肾病患者并不是小数目。国际顶尖医学杂志《柳叶刀》的一项研究显示,我国成人慢性肾脏患病率高达10.8%。也就是说,每10个成人就有1人患不同程度的慢性肾脏病。而慢性肾炎基本上难以找到保险产品购置,大多数产品都会拒绝慢性肾炎患者投保。

1.肾炎:急性肾炎

如果是急性肾炎,比如肾孟肾炎、急性肾小球肾炎,只要及时治疗,大多是可以痊愈的 ,投保时一般没有什么大问题。

如果是罹患了急性肾炎,重疾险可以选择投保康惠保2.0,我们先来看看它的保障有什么好处:

⑴重疾、轻症、中症赔付比例高

60岁前确诊重疾赔付比例达160%基本保额,而且恶性肿瘤第二次赔付比例达到120%,在现如今癌症发病率如果高的情况下,这项保障真的非常实用。

此外中症赔付比例达60%,轻症赔付依次为40%、45%、50%递增,即便是与热门的重疾险产品对比,这一赔付比例也丝毫不拉下风。

⑵前症保障

前症保障的疾病状态比轻症还要轻,但是带来的后果同样是不容小觑的,就如:肺部结节、肠息肉、乳腺增生、高血压、糖尿病、心脑血管病等高发疾病都在前症保障的12种疾病中。

关于前症保障的内容,想了解更多不妨看看这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

⑶超值健康服务

这项健康服务包含了重疾绿通、住院免押金、直付先赔等,可以说是一条龙服务。也就是说如果不幸罹患重疾,保险公司可以帮被保人先行垫付住院押金,以及先行赔付保额。

⑷心脑血管二次赔

可选心脑血管二次赔付120%保额,如果被保人二次心脑血管,也能够持续治疗有保障。而且现在心血管病患病率持续上升,出险率高,所以可选心血管二次赔付其实是非常实用的一项保障。

⑸智能核保

急性肾小球肾炎,已痊愈1年,无复发、无并发症,目前肾功能、血压、鸟也正常、肾脏超声正常即可投保。

虽然康惠保2.0的亮点那么多,但康惠保2.0也并不完美,对康惠保2.0感兴趣想入手的朋友一定要了解它的这些缺点再决定:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

如果是罹患了急性肾炎,寿险可以选择投保华贵大麦2021:

要知道一款产品值不值得买,我们首先分析它的保障有什么亮点:

1.保障责任优秀

除了涵盖基本的身故、全残责任以外,华贵大麦2021还设置了两大假日意外身故、全残的保障,对于假日航空意外身故、全残,大麦2021最高赔付高达基本保额的200%;假日公共交通意外身故、全残,大麦2021最高赔付高达基本保额的150%。

2.寿险转换权,让保障延续

大麦2021一共设有三项权益,分别是:减保、终身寿险转换权和定期寿险转换权。

从保险条款中可以看到,华贵大麦2021对转换权的意思大概如下:

满足保险条款条件的情况下,被保人可以将华贵大麦2021换成华贵人寿的其它寿险产品,而且免除健康告知。

有了这两项保障,可以免除华贵大麦2021到期后保障缺失的问题。

3.健康告知友好

相比市面上大多数寿险产品来说,华贵大麦2021的健康告知还是十分宽松的。

对于被保人吸烟、喝酒等情况,华贵大麦2021的健康告知都没有提及,对与这些人群是十分友好的。

并且华贵大麦2021中,健康告知并没有询问肾病,也就是即便罹患肾病也能正常投保。

综合上述的几点,华贵大麦2021的保障确实不错,如果有想了解更多的朋友,这篇文章千万不能错过:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

2.肾结石

如果是罹患了肾结石,重疾险可以选择投保康惠保2.0。

只要通过:半年内肾形态、肾功能、尿常规检查正常,半年内无高血压、尿路梗阻、尿滞留、肾积水、痛风等的智能核保,就可以购置康惠保2.0。

同样的,寿险可以购置华贵大麦2021,在没有相关肾病的健康告知情况下,患者都可以投保。

3.肾积水

如果是罹患了肾积水,重疾险可以选择投保康惠保2.0。

只要肾积水不是恶性肿瘤所导致,原发性疾病以及积水完成治愈1年以上,目前肾功能、血压、尿液检查、肾脏超声正常即可投保。

寿险同样可以购置华贵大麦2021。

4.肾囊肿

如果是罹患了肾囊肿,重疾险可以选择投保康惠保2.0。

只要半年内单侧肾囊肿不超过2个,且最大直径不超过3cm,无肾脏功能异常,无疼痛、恶心或囊肿破裂、出血,就可以购置康惠保2.0获得保障。

寿险可以购置华贵大麦2021。

医疗险可以购置平安e生保:

我们先从亮点开始了解:

⑴保证续保20年

市面上现在几款热门的医疗险都是保证续保6年,而平安e生保这一款新产品可以保证续保20年。并且在保证续保的期间,不会因为客户理赔过或健康状况发生变化而拒绝续保。从这一点上看平安e生保(保证续保20年)还是领先对手很多。

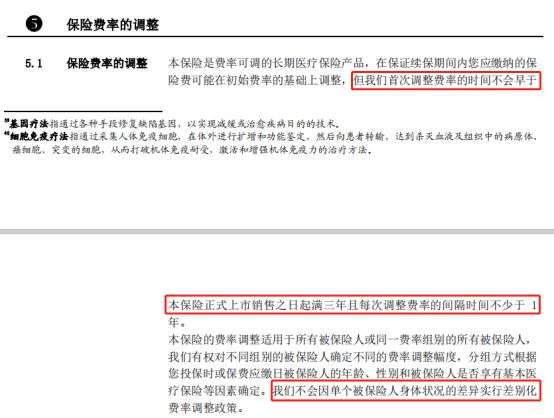

⑵保证期内费率变化不大

我们刚通过上面了解到,平安e生保这一款全新的产品是保证续保20年,20年的时间保费会不会突然想上浮动导致很多人措手不及呢?

不会!平安保险早就想好这一点,在条款中也对费率的更改作了一个详尽的说明。

⑶健康优选因子HRC,降低保费

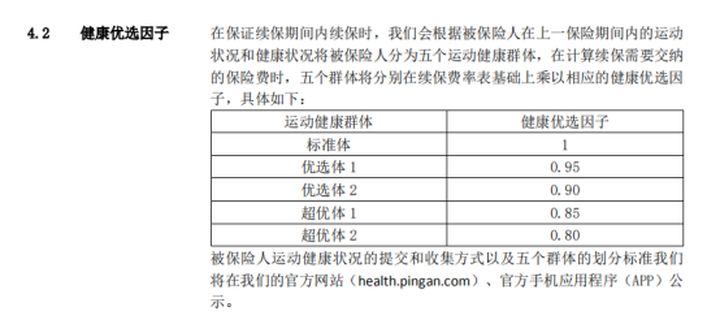

看到产品图尾部的时候大多数人都会产生疑问,这个HRC到底是一个什么东西。其实它是在保证续保期间,保险公司根据被保险人上一年保险起见的运动状况与健康状况,将被保险人分为5个等级,其中有4个等级是可以享受相应的保费折扣,最高有20%额优惠。

⑷智能核保

为单侧肾囊肿,合计囊肿不超过2个且囊肿直径不超过3cm,已经手术治疗且治愈2年,无并发症后遗症即可投保。

要说平安e生保的保障怎么样,我们简单几点难以说明白,有兴趣的朋友不妨先看看这篇文章对平安e生保有个大概的了解:

网上都说「平安e生保」不好,是真的吗?baoxian.2239.com

1.选择健康告知宽松的产品:

不同保险公司在健康告知方面都有可能存在内容差异以及对待审核的严谨程度。并且由于不同产品的健康告知是不一样的即便是同一家保险公司的产品也会有所差异。

因此,建议各位带病投保的朋友,可以选择一些健康告知比较宽松的产品。我整理收集了一些性价比较高的、健康告知不太繁琐的产品,需要的朋友可以点击看看:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

2.线下多家同时投保

如果实在无法选择健康告知宽松、智能核保或人工预核保的产品,就只能选择线下同时投保多家保险公司。

在选择几款合适的产品之后,同时向多家保险公司投保可以避免被拒保或者加费承保,也可以更好地选择核保结论最好的产品进行投保。

如果你即将尝试线下投保,这些有关于健康告知的细节一定要注意:

投保时,健康告知有什么小技巧?baoxian.2239.com

3.智能核保

在带有自动核保功能的互联网保险产品上自动核保。

智能核保只要在填写健康告知时,可以选择告知自己某些身体异常,在页面上可以立刻显示出是否可以购买某保险产品,避免买到不合适的产品造成未来申请理赔时双方各执一词。

4.人工预核保

在购买保险之前如果不确定自己的健康问题属于哪种情况,或者智能核保里面没有相应的选项,那么可以考虑人工预核保。

人工预核保就是购买保险之前先向核保人员提交资料。通过这种方式可以防止留下拒保、加费等非常规的记录,避免对以后的投保造成影响。

毕竟现在很多健康险的健康告知第一条都是“你是否被保险公司解除合同或投保、复效时被拒保、延期、附加条件承保”。

除了上述的几点还有别的方法进行投保,如果还不太了解怎么选择的,那卖保险之前一定要先了解清楚:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!