Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:543次 日期:2021-01-10 分类:保险文章

最近由于新规的出台,很多旧的重疾险都在相继下架。

昆仑健康的健康保2.0最近也放出消息,声称即将停售,而这款市面上人人称赞的高性价比重疾险到底如何呢,值不值得大家赶上最后这班车呢,学姐这就带大家一起来看一下

开始之前,我们先看看这款重疾险和市面上热门重疾险有什么区别:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

一.健康保2.0保障大揭秘

二.健康保2.0背后隐藏的缺陷

一.健康保2.0保障大揭秘

从上面表格我们可以看到产品的保障:

1. 投保条件宽松

健康保2.0的投保年龄范围为0-60岁。市面上很多重疾险的承保年龄限制在55岁以前,有的产品甚至限制在45岁。

健康保2.0这一点实在是很宽松了,对于高龄的人投保是很不错的。

2.轻症赔付比例高

保障50种轻症保障。且赔付递增,分别是30%/40%/50%。

而市面上很多重疾险轻症还停留在只赔20%的水平。在轻症赔付这一点上,还是诚意满满的。

3.覆盖高发疾病

对于高龄的被保人,像是“帕金森”和“阿尔兹海默症”,在昆仑健康保2.0中都被包含在中症保障,并且是赔付50%保额,这一点也实在对高龄人员很友好了。

4. 癌症赔付的间隔时间短

首次重疾是癌症,3年后再度患癌可以再赔100%保额;首次重疾不是癌症,180天后患癌可以再赔100%保额。

要知道癌症特别容易转移和复发,附加癌症二次赔付是相当有必要的。而间隔期只有三年也是特别不错了,因为科学验证癌症有一个五年生存率的存在,一般癌症的复发在3-5年。而如果5年内没有复发,5年后就基本算痊愈了。这个保障还是相当实用的。

其实健康保2.0的保障还不止于此,想深入了解的,看这里:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

1.健康告知严格

健康保2.0条款将首次确诊定义为:“被保险人自出生后首次出现疾病之症状体征”这一点实在是很严格了。

如果有既往病史的人,那么可能要先进行智能核保好一些,也要如实做好健康告知。可能必要时候还要进行人工核保。

程序确实是麻烦了一些,但是这样也能避免被保人带病投保,造成后期的理赔困难,总的看来还是有一定必要的。

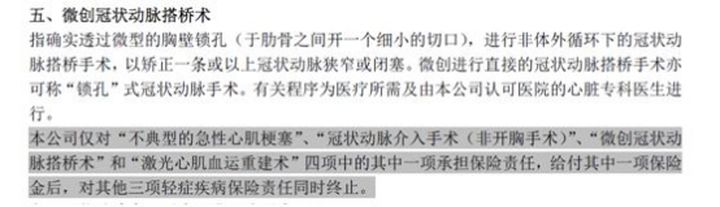

2. 轻症赔付有陷阱

轻症条款规定“不典型的急性心肌梗塞”、“冠状动脉介入手术(非开胸手术)”、“微创冠状动脉搭桥术” 和“激光心肌血运重建术”四项只能赔付一项

但是这四款分为一组也是较为常见的,毕竟都是差不多同一类疾病。也没有太大的干扰。

总的来说,健康保2.0这款重疾险还是很不错的,但是也不排除很多人还是不太满意,下面学姐已经整理出市面上性价比高的重疾险,供大家选择参考:

十大便宜好价的重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!