Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:653次 日期:2021-01-10 分类:保险文章

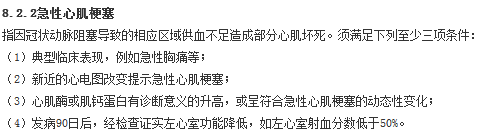

重疾险和百万医疗险虽然都是保大病的,但是这两种保险的区别确非常大,彼此之间也不是替代关系,反而是一种相互补充的关系。 再者,其实这两种保险选得好,一起买配齐保障,也没有你想象中的那么贵,普通人也买得起! 本文重点: l 重疾险与医疗险的区别 l 只能二选一时,谁更适合重疾险/医疗险 l 选择重疾险和医疗险时要注意什么? 一、重疾险与医疗险的区别 1、保险期间不同。 重疾险大部分是保险期间为终身或保至70岁、80岁的长期型保险,比较少保险期间为一年的。 医疗险则均为保险期间为一年的短期型保险。虽然现在有不少有保证续保期间的“长期医疗险”,但其实也只是给你一个期间,并且保证你在这个期间内,一年保险期间结束时可以自由选择是否要续保,续保的话就又延长了一年的保险期间。 目前市场上保证续保期间最长的是平安的e生保长期医疗险。 2、给付方式不同。 重疾险是给付型保险,即保险公司在被保险人患合同约定的疾病或发生合同约定的情况时,按照合同规定向被保险人给付约定的保险金。 百万医疗险则是费用补偿型保险,即出险后保险公司在被保险人已支付的合理且必要的医疗费用内按照保险合同的规定进行赔付。 举个例子,老王得了急性心急梗塞住院接受治疗,花了2万元。 买了重疾险的话,在老王确诊,且满足以下条件的情况下,保险公司将一次性给付受益人保险金。且不管最后这笔保险金是否用于治疗急性心肌梗塞。 买了百万医疗险的话,则是根据老王的医疗费用单,在扣除免赔额,以及不属于保险合同报销范围内的费用后,在保险金额的范围内,老王实际花了多少钱治病,保险公司就报销多少。 3、保障内容不同。 重疾险和百万医疗险的作用都是保大病的,但是重疾险保障的疾病是有限的,医疗险则是无限的。 重疾险只对保险合同约定承保的病种承担保险责任,而百万医疗险则对病种没有限制,不管得的是什么病,患病的程度如何,只要超过免赔额,且为合理且必要的医疗支出,就可以获得报销。 这两种保险产品虽然保的都是大病,但是在具体的保障内容上,很多地方都是互补的。所以,很多人是同时购买这两种保险,医疗险用于保障医疗费用支付风险,重疾险则用于补偿收入损失。 二、只能二选一时,谁更适合重疾险/医疗险 但如果保险预算不足,只能二选一的话,建议年轻人以及承担的家庭经济责任比较重的人优先购买重疾险。 因为重疾的发生率随着年龄的增长而增长,所以重疾险对投保年龄的要求会比较高,且年龄越大保费越贵。 再者,重疾险采用的是均衡费率,所以越早投保,不仅可以选择的保险产品比较多,投保比较容易,平滑下来保费也比较便宜。 因此,比较推荐年轻人在保险预算有限的情况下,优先考虑购买重疾险。至于家庭经济支柱则是因为前文说到的,重疾险对保险金的用途没有限制,可以用于弥补生病时的收入损失。 而对于年龄已经将近50周岁的人来说,此时投保重疾险,很可能已经出现保费倒挂的现象(总保费高于保额),所以,建议在无法投保重疾险的情况下,可以购买一份医疗险。 三、选择重疾险和医疗险时要注意什么? 有不少保险小白购买保险最关心的是“这产品是哪家保险公司的?”,或者有的直接点名只要购买某某保险公司的产品。 其实,买保险需不需要看保险公司,这也得分是买什么保险。 就重疾险来说,切忌把自己拘束在一个保险公司里。因为,不同保险公司之间的重疾险产品在赔付比例、保障内容方面差别可能非常大。有的大保险公司,一份一万多将近两万的重疾险还没有中症保障,而所谓的小公司的重疾险只需要几千元就可以买到包含轻中症保障的重疾险。 再者,由于重疾险是给付型保险,达到赔付条件就给付保险金,随后和保险公司的合同就终止了,保险公司的品牌名声再大对被保险人来说也没有什么实际增值作用。所以,购买重疾险要注意,首先最应该关注的是保险产品的保障内容。 而医疗险就还是的看一看是什么保险公司的产品,因为医疗险的保障内容差别不会很大,而不同保险公司在增值服务方面的差别则非常大。大的保险公司资源会比较好,往往能够给被保险人提供更好的就医帮助。 想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑! 重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com年轻人如何买保险?这样配置,保费省一半!baoxian.2239.com号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com年轻人如何买保险?这样配置,保费省一半!baoxian.2239.com号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com 号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com 重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com 十大便宜好价的重疾险大盘点!baoxian.2239.com十大百万医疗险排名新鲜出炉!baoxian.2239.com买保险哪类产品需要优先选择大公司baoxian.2239.com

十大便宜好价的重疾险大盘点!baoxian.2239.com十大百万医疗险排名新鲜出炉!baoxian.2239.com买保险哪类产品需要优先选择大公司baoxian.2239.com