Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:801次 日期:2021-01-10 分类:保险文章

学姐发现,只要是讨论“平安福”这款产品的,评论竟然清一色都是差评......但即便如此,还是有不少人“两耳不闻窗外事”,继续往坑里掉。这不,平安福升级为2020版本的势头上,又有不少人入手了。

看来大家对平安福还是不甚了解,学姐今天就给大家补补课!

本文重点:

★ 平安福成长史

★ 平安福2020版本的坑有哪些?

★ 平安福2020与其他重疾险对比

一、平安福成长史平安福是一款组合保险,主险是终身寿险,附加重大疾病保险以及长期意外险。

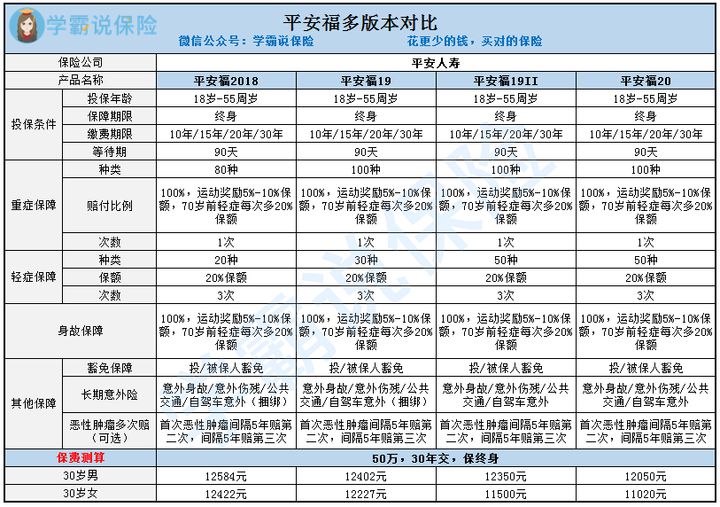

平安福这款产品吧,从面市到2020年其实已经升级好几代了,最新的版本是2020版的,具体我们可以看看这张升级对比表:

往近的看,平安福19Ⅱ版跟平安福20版是基本没有变化的,也就是保费便宜了几百块。

若是让平安福18版跟平安福20版作对比呢,变化就比较明显了。虽然投保条件仍旧一样,但是保障内容方面有三点变化:

1、重疾保障疾病种类从80种增加至100种

2、轻症保障疾病种类增加20种增加至50种

3、长期意外险解除强制捆绑

额......平安福经过几年的不断升级,虽然变化不大,好歹还是有点成长了。

二、平安福2020版本的坑有哪些?为了让大家更了解平安福的坑,学姐着重讲一下最新的版本2020吧。

1、寿险保障不全

注重寿险保障的可要注意了!平安福的寿险就像是个半成品一样,竟然只保身故却不保全残,价格却不见它能不便宜一星半点,简直在耍流氓!先要保意外身故和全残的还不如直接买份纯粹的寿险:

2、重疾险没有中症保障

熟知重疾险保障内容的朋友可能从图中一眼就可以看到平安福是没有中症保障的,在如今重疾险几乎每个产品都配备中症保障的情况下,平安作为一家知名的保险公司,所推出的重疾险产品竟然是没有中症保障的,这也有点太自信了叭......

3、重疾险轻症保障赔付少

让我们再来瞅瞅平安福20的轻症保障,赔付竟然只有基本保额的20%??要知道现在市面上的很多重疾险都已经把轻症的赔付上升到30%-45%了,平安福的20%真的没什么竞争力。

轻症保障疾病数量其实并不是越多越好?这里面有什么猫腻,来看看这篇:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

重疾险的轻症数量是不是越多越好?baoxian.2239.com

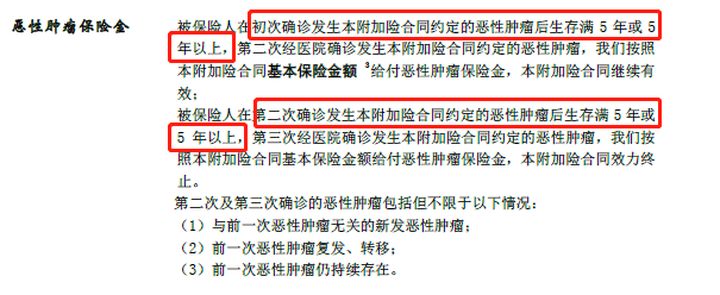

4、附加恶性肿瘤多次赔理赔条件严苛

初确诊癌症到再确诊以及第二次确诊癌症到第三次确诊,这期间都必须要满足生存满5年或者5年以上的条件,也就是说间隔期是5年,其他同类型的产品在间隔期的设置上一般是3年。

这是一个什么概念呢?癌症的复发高发期为5年,超过5年癌症的复发率会大大降低,这时候的“恶性肿瘤多次赔”就没有太大的意义了。换个思路,若是在5年内复发了,也是赔不了的......

所以一句话总结,平安福的附加恶性肿瘤多次赔的获赔率太低了!

三、平安福2020与其他重疾险对比接下来,学姐把平安福20和超级玛丽2号MAX康惠保2.0放在一起,看看差别在哪里。

从保障方面来看毫无疑问是康惠保2.0最为全面的,因为它实现了疾病两条的全覆盖,增加可另外两款产品都没有的“前症保障”,这个保障可以鼓励患者及时接受治疗,对身体健康更有利。

想要更加具体地了解康惠保的“前症”保障可以移步到这篇:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

而轻症保障做得最好的是超级玛丽2号MAX,保障病类50种、赔付3次,每次赔付45%,赔付比例做得比较高,保障到位。

中症保障方面,超级玛丽2号MAX与康惠保2.0是一致的,保障病种25种,赔付比例为60%,赔付一次。平安福20没有这一项保障。

重疾保障方面,平安福是规定轻症赔付后重疾保额增加20%;超级玛丽2号MAX与康惠保2.0为了减轻家庭经济支柱的负担,规定在60岁前确诊可以额外获得60%基本保额。

其他保障中的癌症额外赔付中,平安福20对比其他两款产品依旧是逊色不少,间隔期是令人尴尬的5年,赔付100%的基本保额也比不过人家的120%保额。

最后从保费来看,保障内容最不全面的平安福竟然是最贵的,保终身、50万保额、30年缴费的一年保费需要1万多块,而保障更为全面的超级玛丽2号MAX只需要平安福20不到一半的价格,即使是多了前症保障的康惠保2.0比超级玛丽2号MAX贵个几百块,6千出头就可以搞定了。

综合来看,平安福20的保障并不全面,并且保费过高,不如其他产品性价比高,除非是对平安人寿公司特别有信心,否则学姐实在找不出来要入手的理由......

更多优质重疾险,对着这份对比表慢慢挑:

全国热门的136款重疾险对比表baoxian.2239.com