Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:588次 日期:2021-01-10 分类:保险文章

最近养老年金险的热度可谓是居高不下,越来多人在有社会养老保险的基础上开始配置商业养老保险进行补充,以期给自己提供更好的养老“环境”。

最近不少小伙伴都在后台留言咨询长城人寿金彩一生养老年金险,想不到这款“旧”产品关注度还如此之高,是不是有什么“过人之处”?今天学姐就来好好研究一下金彩一生养老年金险。

在此之前咱们先来学习一些保险知识,看看你都掌握了吗:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

一、金彩一生养老年金险有哪些套路?收益如何?

二、金彩一生养老年金险能买吗?适合哪些人买?

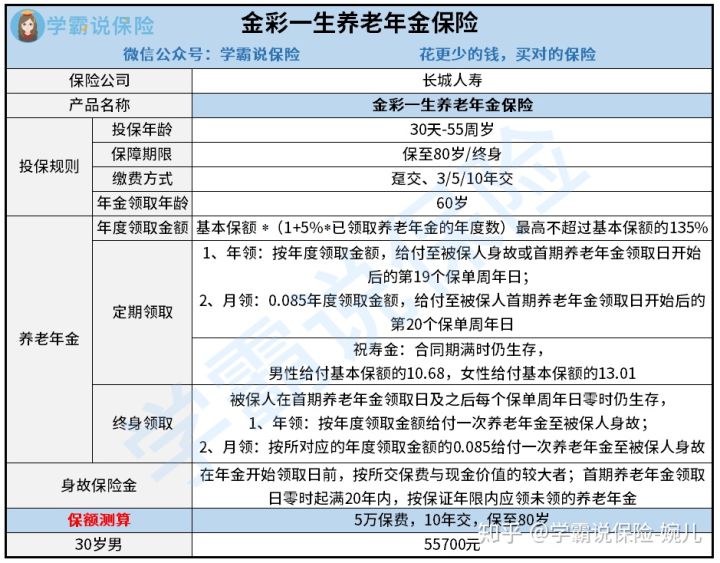

金彩一生养老年金险由长城人寿承保,在分析金彩一生养老年金险之前,咱们先来简单了解一下长城人寿。

长城人寿保险股份有限公司是始建于2005年的全国性人寿保险公司,总部设于北京,注册资本55.31亿元,总资产近400亿元。目前已在全国设立12家分公司,机构总数超过230家。

据中国保险行业协会官方数据显示,2020年第三季度长城人寿的核心偿付能力充足率为153.52%,综合偿付能力充足率为171.2%,最近一期风险评级为A类,完全符合国家要求,大家无需忧心。

简单分析完金彩一生养老年金险的承保公司,咱们来详细分析金彩一生养老年金险产品本身:

其实养老年金保险就是个比寿命的产品,活的越久领取的钱越多。不知道养老年金保险要怎么买才合适?学姐早就给大家总结好了购买“小技巧”,买前必看:

学会这招,远离年金险99%的坑baoxian.2239.com

而在仔细看完金彩一生养老年金险的产品信息图后,学姐发现这款产品真的是可圈可点。

优点

① 保障期限灵活

金彩一生养老年金险可以选择保定期到80岁,并在80岁(仍生存)时领取一笔祝寿金;也可以选择保终身,从60岁开始领取,活多久领多久。

② 领取方式较为灵活

金彩一生养老年金险无论是选择定期保障还是终身保障,养老金的领取方式都比较灵活,可选月领或年领,自由选择,踏实安心。

缺点

① 无万能账户

作为一款养老年金保险,金彩一生养老年金险是没有万能账户的。

很多年金险为了能获得更高收益,都会附带上万能账户。有了这个万能账户,就可以把那些返还但又不急着取的收益转入万能账户,进行二次增值。

可是金彩一生养老年金险却没有万能账户,这意味着咱们增值方式单一,要是想要提高这些钱的收益,还得自己另想办法。

为此弥补这个不足,学姐另外总结了几款有万能账户保障的年金险产品,大家可以择优选择:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

② 养老金领取时间晚

相比其他可以选择55/60/65/70等年龄开始领取,金彩一生养老年金险的领取年龄可选择性就少得多了,并且只有到了60岁才允许领取,相对来说不够灵活且时间较晚。

③ 80岁前身故没有祝寿金(保障期限至80岁)

如果选择购买保到80岁的金彩一生养老年金险,从60到79岁每年领了养老金后,80岁还能领一笔祝寿金;但如果没有活到80岁,在80岁前就不幸身故,就只能领取身故金。

不过金彩一生养老年金险以上这些缺点都不是什么“不可原谅”的毛病,毕竟咱们买养老年金保险最主要还是得看收益,金彩一生养老年金险收益是高是低?一文带你看穿金彩一生养老年金险的收益:

长城人寿「金彩一生」的年金收益高吗?一文告诉你答案baoxian.2239.com

详细讲解下来相信大家对金彩一生养老年金险都有了全面认识。

其实综合来看金彩一生养老年金险还是比较不错的,随着生存时间越长,金彩一生养老年金险的IRR也就越高。

但是金彩一生养老年金险作为一款“比较纯”的养老年金保险,在开始领取之后(60岁)保单现金价值为0,退保是没有现金价值可以拿的,这一点就看大家能不能接受了。

而且作为一款养老年金保险,金彩一生养老年金险的所需投入也并不小,比较适合如下人群购买:

现在没有缴交社保的朋友

有社保但是退休后养老金不够的朋友

手上有富余资金且打算为养老规划的朋友

有理财需求想锁定未来稳定收益的朋友

不过学姐还是要提醒大家一句,一定要在做好基本保障(重疾险、医疗险、意外险等)的基础上再考虑此类产品,不然就是得不偿失。

最后附上保险配置详细指南,想要买到最适合自己的保险产品直接戳这里:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!